Ипотечный кризис в США (2007)

| Ипотечный кризис в США | |

|---|---|

| |

| Момент времени | 2007 |

| |

Ипотечный кризис в США (англ. subprime mortgage crisis) — финансово-экономический кризис, проявившийся резким ростом количества невыплат по ипотечным кредитам с высоким уровнем риска (субстандартная ипотека, выданная заёмщикам с уровнем кредитного скоринга ниже 600), учащением случаев отчуждения банками заложенного недвижимого имущества, а также вызванное ими падение цен на ценные бумаги, обеспеченные субстандартными закладными. Этот кризис стал началом финансового кризиса 2007—2008 годов, переросшего в мировой экономический кризис.

Традиционно в США доля ипотечных кредитов с высокой долей риска находилась на низком уровне в 8 %; в 2004—2006 годах она выросла до приблизительно 20 % от общего числа выданных ипотечных кредитов (и даже выше в некоторых регионах США)[1][2]. Значительную часть (в 2006 г. более 90 %) составляли кредиты с плавающей процентной ставкой[3]. Увеличение доли субстандартных кредитов[ком. 1] было одним из проявлений более общей тенденции снижения стандартов кредитования, а также вывода на рынок более рискованных ипотечных продуктов[3][4]. При этом потребительское кредитование в США приобретало всё большую популярность: в конце 2007 г. доля долговых обязательств от общей суммы располагаемого личного дохода выросла до 127 % (в 1990 г. она составляла 90 %), что в значительной мере было вызвано широким распространением ипотечного кредитования[5].

Цены на жилую недвижимость в США активно росли до середины 2006 г., после чего они начали стремительно падать; из-за этого заёмщикам стало значительно сложнее добиться рефинансирования кредита. В то же время процентные ставки по ипотечным кредитам с плавающей ставкой начали повышаться, что повлекло за собой повышение размера ежемесячных выплат и привело к резкому росту количества случаев невыполнения обязательств по кредитам. Широко распространённые на финансовом рынке производные ценные бумаги, обеспеченные в том числе субстандартными ипотечными закладными, почти полностью обесценились, а нежелание частных инвесторов вкладывать средства в рынок кредитования и сокращение количества инвестиционных возможностей привели к значительному сокращению объёма торговли ипотечными и другими ценными бумагами по всему миру[1]. Сомнения в устойчивости кредитного и финансового рынков США привели к ужесточению условий кредитования по всему миру и замедлению экономического роста как в США, так и в Европе.

Пик общего числа выселений за неуплату по ипотеке пришёлся на 2009—2010 годы[6].

Если вы видите, что практика кредитования становится неадекватной — например, ипотека без первоначального взноса, без подтверждения доходов и места работы, с выплатой одних только процентов в первые годы погашения кредита, — её нужно корректировать. ФРС все это видела, но предпочитала не мешать свободным рынкам: считалось, что участники рынка лучше понимают ситуацию и, если они придумывают все эти финансовые инновации, значит, для этого есть причина и их не нужно контролировать.

Предпосылки и хронология развития кризиса

Непосредственной причиной ипотечного кризиса стал прокол экономического пузыря на рынке недвижимости США, рост которого достиг наивысшей точки в 2005—2006 гг.[8][9]. Вскоре после краха рынка недвижимости всё большее число заёмщиков было не в состоянии выполнять свои обязательства по субстандартным ипотечным кредитам и по ипотечным кредитам с плавающей процентной ставкой. В 2004—2007 гг. кредиторы выдавали большое количество субстандартных кредитов, и именно заёмщики, получившие кредиты в этот период времени, были чаще всего неспособны производить выплаты по обязательствам[1]. Поскольку они были уверены в долгосрочном росте цен на жилую недвижимость, они были склонны принимать на себя трудновыполнимые обязательства по ипотечным кредитам, рассчитывая на проведение рефинансирования на более благоприятных условиях, а также из-за наличия привлекательных инновационных предложений (например, кредитов с низкими первоначальными выплатами). Кроме того, во многих случаях потребители, которые могли бы претендовать на стандартные условия кредитования, получили субстандартные ипотечные кредиты, хотя и соответствовали требованиям Федеральной корпорации жилищного ипотечного кредита (Freddie Mac) и Федеральной национальной ипотечной ассоциации (Fannie Mae). Это произошло из-за сокращения влияния предприятий с государственным участием (Freddie Mac, Fannie Mae) в сфере ипотечного кредитования и улучшения позиций частных компаний-кредиторов[1].

Секьюритизация ипотечных кредитов из группы самого высокого риска осуществлялась частными инвестиционными банками и, как правило, в отличие от предприятий с государственным участием, обладающих определённым влиянием и занимающих сильное положение на рынке, эти банки не могли воздействовать на инициаторов кредитов[1]. В 2006—2007 гг. во многих регионах США стало сложнее провести рефинансирование кредита из-за роста процентных ставок и умеренного падения цен на жилую недвижимость. Без рефинансирования многие заёмщики оказались не в состоянии выполнить свои обязательства: ставка для ипотечных кредитов с плавающей процентной ставкой возросла, срок первоначальных низких выплат по ипотечным кредитам завершился, а цены на жилую недвижимость не выросли, как ожидалось, а упали. Вышеперечисленные факторы привели к увеличению количества случаев отчуждения банками недвижимого имущества заёмщиков. К сентябрю 2007 г. из-за падения цен на недвижимость рыночная стоимость 23 % объектов жилой недвижимости в США оказалась ниже суммы выплат по ипотечному кредиту. Это стало для заёмщиков финансовым стимулом для отказа от выплат по кредиту и передачи недвижимости в собственность залогодержателей[10]. Начавшееся в конце 2006 г. массовое отчуждение собственности за долги, в том числе по субстандартным кредитам, продолжается и в настоящее время[] и является одним из основных факторов мирового экономического кризиса, поскольку приводит к оттоку средств потребителей и уменьшает финансовую устойчивость банковских учреждений.

В 2002—2004 гг. доступность кредитов в США возросла благодаря значительным зарубежным инвестициям в первую очередь из азиатских стран с быстроразвивающейся экономикой и стран-экспортёров нефти, а также благодаря низкому уровню процентных ставок в Америке. Это привело к росту пузырей на рынке недвижимости и кредитном рынке. Благодаря облегчённому доступу к различным видам кредитов (ипотека, кредитные карты и кредиты на покупку автомобилей), потребители приняли на себя ранее небывалый объём обязательств[11][12]. При этом бумы на рынке недвижимости и кредитном рынке привели к увеличению объёмов выпуска ипотечных ценных бумаг — производных финансовых продуктов, цена которых зависит от выплат по ипотечным кредитам и цен на жилую недвижимость. Эти инновационные ценные бумаги позволяли инвесторам со всего мира вкладывать средства в рынок недвижимости США. После того, как цены на недвижимость в США упали, крупные международные финансовые учреждения, инвестировавшие значительные заёмные средства в ипотечные ценные бумаги, понесли существенные убытки. Когда влияние кризиса распространилось за пределы рынка недвижимости, возросло число случаев невыполнения обязательств и по другим видам кредитов. Мировые финансовые потери, вызванные кризисом, оцениваются в триллионы долларов США[13].

Одновременно с ростом пузырей на рынке недвижимости и кредитном рынке ряд факторов привёл к нарушению стабильности финансовой системы США. В частности, должностные лица высшего уровня не оценили должным образом опасность теневой банковской системы, образованной такими финансовыми организациями, как инвестиционные банки и хедж-фонды. Сложные забалансные методы секьюритизации и создания производных ценных бумаг позволяли «теневым» банкам скрывать долю заёмного капитала от инвесторов и контрольно-надзорных органов[14]. Инновационные финансовые инструменты также сделали практически невозможной реорганизацию компаний после банкротства, и тем самым способствовали принятию решения о выделении правительственной экстренной финансовой помощи[14]. Некоторые эксперты указывают на то, что хотя «теневые» компании заняли ведущие позиции на рынке кредитования, при этом они не были обязаны подчиняться нормам регулирования, распространяющимся на коммерческие (депозитные) банки, которые традиционно оказывали услуги по предоставлению кредитов[15]. Организации теневой банковской системы и некоторые банки, подлежащие государственному регулированию, приняли на себя значительные долговые обязательства и в то же время выдавали кредиты с высоким уровнем риска, не обеспечивая наличия финансовых резервов, достаточных для компенсации возможных потерь по кредитам или ипотечным ценным бумагам[16]. После того, как из-за краха рынка недвижимости эти компании понесли финансовые потери, предоставление кредитов в прежнем объёме стало невозможным. Это привело к замедлению деловой активности и возникновению сомнений в стабильности ключевых финансовых организаций. Необходимые для роста деловой активности средства для стимулирования рынка кредитования и укрепления доверия к рынку краткосрочных обязательств — одному из ключевых источников финансирования компаний — были предоставлены рядом центральных банков. Кроме того, правительства ряда стран оказали экстренную финансовую помощь многим финансовым организациям, что привело к значительному росту государственного долга.

Рецессия на рынке недвижимости и последовавший за ней кризис на финансовом рынке привели к тому, что рядом центральных банков было принято решение уменьшить процентную ставку, а многие правительства начали осуществлять программы стимулирования экономики. Кризис также оказал значительное воздействие на мировой рынок ценных бумаг: между 1 января и 11 октября 2008 г. держатели акций американских корпораций потерпели убытки в размере около 8 триллионов долларов США (общая стоимость акций упала с 20 трлн долларов до 12 трлн долларов). В других странах потери составили около 40 %[17]. Потери на фондовых рынках и падение цен на жилую недвижимость привели к дальнейшему снижению экономической активности потребителей, которая является главной движущей силой развития экономики[18]. В ноябре 2008 и марте 2009 г. прошли совещания лидеров крупных развитых и развивающихся стран, посвящённые выработке стратегий по борьбе с кризисом[19] Также с предложениями по борьбе с кризисом выступили представители госслужб, центральных банков, экономисты и руководители предприятий[20][21][22]. В июле 2010 г. в США был принят Закон Додда — Франка о реформе финансового сектора США (en:Dodd–Frank Wall Street Reform and Consumer Protection Act), целью которого было устранение некоторых причин возникновения ипотечного кризиса.

Рынок субстандартного ипотечного кредитования

Заёмщики из группы высокого риска, как правило, не всегда способны погасить кредит и имеют небезупречную кредитную историю; соответственно, риск невыплат по субстандартным кредитам выше, чем по кредитам, выданным первоклассным заёмщикам[23]. В случае несвоевременных выплат по ипотечному кредиту сервисному агенту (банку или другой финансовой организации), кредитор имеет право провести изъятие заложенного имущества.

В марте 2007 г. общая стоимость субстандартных ипотечных займов в США оценивалась в 1,3 трлн долларов[24], в том числе субстандартные займы с правом удержания первой очереди, по которым не была произведена оплата (более 7,5 млн долларов)[25]. В 2004—2006 гг. доля ипотечных займов с высоким уровнем риска составляла 19-21 % в общей сумме выданных кредитов, а в 2001—2003 гг. и 2007 г. — менее 10 %[26][27]. В третьем квартале 2007 г. в 43 % случаев начала процесса отчуждения собственности, инициированных в начале квартала, причиной отчуждения были невыплаты по субстандартным ипотечным займам с плавающей процентной ставкой; при этом подобные кредиты составляли всего 6,8 % от общего объёма непогашенных ипотечных кредитов в США[28]. К октябрю 2007 г. приблизительно 16 % выданных субстандартных ипотечных кредитов с плавающей процентной ставкой или были просрочены на срок в более чем 90 дней, или кредитор начал процесс отчуждения недвижимости. Это почти в три раза больше, чем в 2005 г[29]. К январю 2008 г. доля непогашенных в срок кредитов выросла до 21 %[30], а в мае 2008 г. она составляла 25 %[31]. В конце 2006 г. в денежном отношении объём всех непогашенных ипотечных кредитов, выданных в США домохозяйствам на покупку жилой недвижимости, вмещающей до четырёх семей, составил 9,9 трлн долларов США, а на конец второго квартала 2008 г. — 10,6 трлн долларов США[32]. В 2007 г. кредиторами был начат процесс отчуждения почти 1,3 млн объектов жилой недвижимости, на 79 % выше, чем в 2006 г.[33] В 2008 г. произошло отчуждение 2,3 млн объектов, на 81 % больше, чем в 2007 г.[34], а в 2009 г. — 2,8 млн объектов, на 21 % выше, чем в 2008 г.[35].

В августе 2008 г. 9,2 % американских заёмщиков с непогашенными ипотечными кредитами или признали своё банкротство, или передали недвижимость в собственность кредитора[36]. К сентябрю 2009 г. их число увеличилось до 14,4 %[37]. С августа 2007 г. по октябрь 2008 г. в США был завершен процесс отчуждения 936 439 объектов жилой недвижимости[38]. В нескольких штатах как общее количество, так и доля отчуждений имущества были значительно выше, чем в среднем по стране[39]: в 2008 г. на десять штатов приходилось 74 % случаев передачи залогового имущества кредиторам, при этом в двух штатах (Калифорния и Флорида) произошёл 41 % всех отчуждений. В девяти штатах доля случаев отчуждения жилой недвижимости была выше, чем средняя по стране (1,84 % домохозяйств)[40].

Причины кризиса

Среди причин кризиса можно назвать ряд факторов, характерных как для кредитного рынка, так и для рынка недвижимости, которые наблюдались в течение ряда лет. Среди факторов, называемых экспертами:

- неспособность домовладельцев выполнять обязательства по ипотечным кредитам (в первую очередь из-за изменения процентной ставки по кредитам с плавающей процентной ставкой, принятия на себя невыполнимых обязательств, хищнического кредитования и спекуляции);

- избыточное строительство в период бума;

- выпуск ипотечных продуктов с высоким уровнем риска;

- рост влияния частных компаний-кредиторов;

- значительный рост уровня задолженности в сфере как личных, так и корпоративных финансов;

- создание финансовых продуктов, рассредотачивающих и, возможно, скрывающих риски невыполнения обязательств по ипотечным кредитам;

- неудовлетворительные методы регулирования денежного рынка и рынка недвижимости;

- неуравновешенность внешнеторговых балансов;

- неадекватное государственное регулирование[1][20][41][42][43].

Тремя главными катализаторами ипотечного кризиса выступили: приток денег частного сектора, выход банков на рынок ипотечных облигаций и хищническое кредитование, в частности, ипотечный кредит 2-28 (кредит с плавающей процентной ставкой, выдаваемый на 30 лет, где процентная ставка зафиксирована в первые 2 года), который ипотечные кредиторы продавали напрямую или через ипотечных брокеров[44]. На финансовых рынках и на фондовом рынке ключевым фактором, приведшим к возникновению условий, способствовавших кризису, был моральный риск[45]. В опубликованной 15 ноября 2008 г. декларации антикризисного саммита G-20 по финансовым рынкам и мировой экономике были перечислены следующие причины ипотечного кризиса[46]:

В существовавших ранее в текущем десятилетии условиях быстрого глобального роста, увеличивавшихся потоков капитала и длительной стабильности участники рынка, стремясь к получению высоких прибылей, не учитывали должным образом имеющихся рисков и действовали без надлежащего предварительного анализа. В то же время такие факторы, как слабые нормы в отношении гарантий, непродуманные методы управления рисками, растущая сложность и непрозрачность финансовых продуктов и вытекающее из этого чрезмерное использование кредитов для биржевой игры, в своей совокупности привели к появлению в этой системе уязвимых мест. Политики, а также регулирующие и контрольные инстанции в ряде развитых стран должным образом не учитывали и не боролись с нарастающими рисками на финансовых рынках, не шли в ногу с финансовыми инновациями и не принимали во внимание системных последствий мер регулирования, осуществляемых на национальном уровне.

В мае 2010 г. Уоррен Баффетт и Пол Волкер независимо друг от друга опубликовали списки вызвавших кризис неверных допущений и умозаключений, влиявших на активность финансовой и экономической систем США, среди которых:

- Цены на жилую недвижимость не могут резко упасть[47].

- Нерегулируемые открытые финансовые рынки обеспечивают оптимальную продуктивность и стабильность системы, инновационные методики разработки новых видов кредитно-финансовых инструментов позволяют направлять средства на наиболее прибыльные и эффективные инвестиции.

- Концепции из области физики и математики могут использоваться для создания финансовых моделей рынков для оценки рисков.

- Несбалансированность экономики (например, значительный дефицит торгового баланса и низкий уровень сбережений) не влияет на устойчивость рынка.

- Теневая банковская система и рынок производных ценных бумаг не нуждаются в более сильном правительственном регулировании[48].

В январе 2011 г. американская Комиссия по расследованию причин финансового кризиса (англ. Financial Crisis Inquiry Commission) опубликовала заключительный доклад, согласно которому кризиса можно было избежать и он был вызван:

- несовершенством финансового регулирования, в том числе неспособностью Федеральной резервной системы препятствовать выдаче токсичных ипотечных кредитов;

- значительными нарушениями в сфере корпоративного управления, в том числе опрометчивыми рискованными действиями ряда финансовых корпораций;

- опасным сочетанием избыточного кредитования и принятия на себя чрезмерных финансовых рисков, как домашними хозяйствами, так и игроками фондового рынка, что привело к кризису финансовой системы;

- неготовностью к кризису высших должностных лиц на ключевых регулирующих и контрольных постах и недостаточным пониманием принципов работы финансовой системы;

- систематическим несоблюдением этических норм и нарушением принципов прозрачности на всех уровнях[49].

Бум и депрессия на рынке недвижимости

За несколько лет до начала кризиса низкие процентные ставки и значительный приток иностранного капитала привели к созданию благоприятных условий для роста рынка кредитования; в свою очередь, рост рынка кредитования способствовал быстрому росту рынка недвижимости и стимулировал финансирование потребления за счёт заёмных средств[50]. В 2004 г. доля собственников жилой недвижимости в США достигла максимальной величины (69,2 %), при этом с 1980 по 1994 г. она находилась на уровне 64 %[51]. Главной причиной увеличения доли собственников и роста спроса на недвижимость, вызвавшего дальнейший рост цен, стало распространение кредитования с высоким уровнем риска.

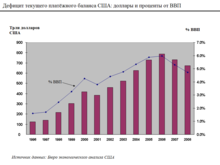

С 1997 по 2006 г. стоимость типичного объекта жилой недвижимости в США выросла на 124 %[52]. До 2001 г. в течение двух десятилетий средняя по стране стоимость объекта жилой недвижимости была в 2,9-3,1 раза выше дохода среднестатистического домашнего хозяйства; в 2006 г. это соотношение составило 4,0 раза, а в 2007 г. — 4,6 раза[41]. Рост пузыря на рынке недвижимости привел к тому, что многие домовладельцы смогли рефинансировать ипотечные кредиты по более низкой процентной ставке или получили вторичный ипотечный заём под прирост стоимости недвижимости для увеличения потребительских расходов. В конце 2007 г. процентное отношение общей суммы задолженностей американских домашних хозяйств к годовому личному располагаемому доходу составило 127 %, а в 1990 г. оно составляло 77 %[5].

В то время как цены на жилую недвижимость росли[53], доля личных сбережений сокращалась, а величина кредитов и потребительские расходы росли. Если в конце 1974 г. общая сумма долговых обязательств домашних хозяйств составляла 705 миллиардов долларов (60 % личного располагаемого дохода), то в 2000 г. она составляла 7,4 триллионов долларов, а на конец второго квартала 2008 г. — 14,5 триллионов долларов (134 % личного располагаемого дохода)[54][55]. В 2008 г. в США в собственности членов одного типичного домашнего хозяйства находилось 13 кредитных карт, при этом 40 % владельцев имели задолженности по картам; в 1970 г. таких домохозяйств было всего 6 %[56]. С началом формирования пузыря на рынке недвижимости общая сумма полученных потребителями кредитов под залог увеличивавшейся стоимости домов выросла с 627 миллиардов долларов в 2001 г. до 1 428 миллиардов долларов в 2005 г., то есть почти на 5 триллионов долларов[57][58][59]. Если в 1990-х гг. сумма задолженностей по ипотечным кредитам составляла в среднем около 46 % ВВП, то к 2008 г. она составляла 73 % (10,5 триллионов долларов в денежном выражении)[60]. С 2001 по 2007 г. сумма задолженностей по ипотечным кредитам в США выросла почти в два раза, а размер задолженностей по ипотечным кредитам в расчёте на одно домашнее хозяйство при практически неизменном уровне заработной платы вырос более чем на 63 % (с 91 500 до 149 500 долларов)[49].

Резкий рост цен на недвижимость и распространение ипотечного кредитования привели к строительному буму и, с течением времени, к избытку домов, выставленных на продажу, что в середине 2006 г. привело к прекращению роста цен на недвижимость и их последующему падению[61]. Доступность кредитных продуктов, а также широко распространённая вера в то, что цены на недвижимость будут продолжать расти, заставили многих неблагонадёжных заёмщиков согласиться на условия кредитования с плавающей процентной ставкой. Согласно условиям таких кредитов, процентная ставка на протяжении определенного периода времени оставалась на привлекательно низком уровне, после чего на оставшийся срок выплаты кредита она поднималась до рыночного уровня. Заёмщики, которые знали, что будут не в состоянии производить более высокие выплаты после окончания первоначального льготного периода, планировали провести рефинансирование кредита, что было возможным благодаря постоянному росту цен на недвижимость. Но когда во многих регионах США цены на дома начали падать, проведение рефинансирования стало проблематичным и те заёмщики, которые не смогли добиться рефинансирования кредита, оказались не в состоянии производить выплаты по более высоким ежемесячным ставкам.

Поскольку число заёмщиков, не выполнявших долговые обязательства, стало расти и продолжает расти до сих пор[], увеличилось число отчуждений жилой собственности и, соответственно, количество объектов недвижимости, выставленных на продажу. Это привело к дальнейшему падению цен на дома для покупателей, а для домовладельцев — стоимости домов за вычетом долгов. Кроме того, сокращение выплат по ипотечным кредитам приводит к падению цен на ипотечные ценные бумаги, что отрицательно влияет на величину собственного капитала банков и их финансовую стабильность. Этот порочный круг является ключевой причиной возникновения кризиса[62].

К сентябрю 2008 г. цены на жилую недвижимость в США упали в среднем на 20 % по сравнению с серединой 2006 г., когда они находились на самом высоком уровне[63][64]. Вследствие 20%-го падения цен на недвижимость американские владельцы жилья обеднели почти на $5 триллионов[65]. Это значительное и неожиданное падение также означало, что для многих заёмщиков разница между рыночной стоимостью недвижимости, приобретенной в кредит, и суммой выплат по кредиту стала нулевой или даже отрицательной. В марте 2008 г. число таких заёмщиков было оценено в 8,8 млн человек, или 10,8 % всех домовладельцев. По некоторым оценкам, в ноябре 2008 г. число таких заёмщиков выросло до 12 млн человек. К сентябрю 2010 г. 23 % всех объектов жилой недвижимости в США стоили меньше, чем сумма выплат по ипотечному кредиту, полученному для их приобретения[10]. В подобной ситуации для заёмщиков выгоднее отказаться от исполнения обязательств, так как ипотечные кредиты, как правило, выдаются под залог недвижимости без права обращения взыскания на имущество заёмщика[66]. Экономист Стэн Лейбовиц в статье, опубликованной в «Уолл стрит джорнал», утверждал, что во второй половине 2008 г. на объекты недвижимости с отрицательной стоимостью, составлявшие 12 % от общего числа залоговых объектов, приходилось 47 % случаев начала процесса отчуждения залоговой собственности. Он пришёл к выводу, что принятие решения заёмщиком об отказе от недвижимости зависело в первую очередь от стоимости недвижимости, а не вида кредита, кредитоспособности или надёжности заёмщика[67].

Передача объектов недвижимости кредиторам привела к увеличению общего числа домов, выставленных на продажу. Соответственно, количество новых жилищных объектов, проданных в 2007 г., было на 26,4 % ниже, чем в предшествующем году, а отношение числа непроданных новых объектов недвижимости в январе 2008 г. к числу проданных объектов недвижимости в декабре 2007 г. составило 9,8 — самое высокое значение этого показателя с 1981 г.[68]. Более того, почти четыре миллиона объектов было выставлено на продажу на вторичном рынке недвижимости[69]; из них почти 2,9 миллиона были не заселены[70]. Избыточное предложение привело к падению цен на жилую недвижимость, которое, в свою очередь, поставило под угрозу способность всё большего числа заёмщиков производить выплаты по ипотечному кредиту. Предполагается, что цены на недвижимость будут продолжать падать, пока количество домов, выставленных на продажу (пример избыточного предложения), не упадет до более приемлемого уровня[71]. Исследование, опубликованное в январе 2011 г., показало, что в США с июня 2006 г., когда цены на жилую недвижимость находились на высшем уровне, по ноябрь 2010 г. цены упали на 26 %, то есть больше, чем во время Великой депрессии с 1928 по 1933 г. (25,9 %)[72].

Спекулятивные инвестиции домовладельцев

Ипотечные займы, получаемые с целью спекуляции жилой недвижимостью, были названы одним из факторов, способствовавших кризису[73]. В 2006 г. 22 % проданных объектов жилой недвижимости были приобретены с целью инвестиций, а ещё 14 % объектов были приобретены в качестве домов для проведения отпуска. В 2005 г. доля таких объектов была 28 % и 12 % соответственно. Таким образом, в 2006 г. рекордное число проданных объектов жилой недвижимости (40 %) не становилось основным местом проживания покупателей. Дэвид Лири, занимавший в то время должность главного экономиста Национальной ассоциации торговцев недвижимостью США (National Association of Realtors, NAR), указал, что сокращение объёма спекулятивных инвестиций в жилую недвижимость после 2006 г. было ожидаемым: «Спекулянты покинули рынок в 2006 г., из-за чего объём инвестиционных продаж жилой недвижимости стал падать значительно быстрее, чем объём продаж на первичном рынке»[74].

В то время как исторически темпы роста цен на недвижимость примерно соответствовали темпам роста инфляции, между 2000 и 2006 г. цены на недвижимость выросли почти в два раза. Во время бума на рынке недвижимости традиционное отношение к домам как к виду долгосрочных инвестиций, не используемому для получения спекулятивной прибыли, изменилось. В СМИ часто появлялись репортажи о том, как в многоквартирных домах квартиры раскупались ещё во время строительства, а потом с большой прибылью распродавались владельцами, которые изначально не планировали там проживать[75]. Ещё в 2005 г. несколько компаний, предоставляющих ипотечные кредиты, распознали риски спекуляции недвижимостью, после того как они выявили ряд инвесторов, берущих на себя крайне высокие кредитные риски при покупке на заёмные средства многочисленных объектов[76].

Специалист Манхэттенского института политических исследований (Manhattan Institute for Policy Research) Николь Джилайнас (Nicole Gelinas) описала отрицательные последствия, возникающие в том случае, если кредитно-налоговая политика не адаптируется к смене консервативного отношения потребителей к жилой недвижимости (страхование вкладов от инфляции) её восприятием как объекта спекулятивных инвестиций[77]. Экономист Роберт Шиллер утверждает, что рост спекулятивных рыночных пузырей основан на «заразительном оптимизме, который часто становится преобладающим настроением при росте цен и не меняется вне зависимости от фактического положения дел. Рыночные пузыри — в первую очередь социальный феномен. Пока мы не поймем, какие особенности психологии человека позволяют им расти, и не научимся управлять этими особенностями, рыночные пузыри будут продолжать появляться»[78]. Сторонник кейнсианской теории Хайман Мински описал, как займы, получаемые с целью спекуляции, приводят к росту задолженностей и, впоследствии, к обвалу стоимости активов[79][80].

Уоррен Баффетт в своих показаниях Комиссии по расследованию причин финансового кризиса сообщил: «Этот был самый большой рыночный пузырь из всех виденных мною … Всё население США постепенно начало верить, что цены на жилую недвижимость не способны резко упасть»[47].

Ипотечные кредиты с высоким уровнем риска и нормы кредитования и привлечения заёмных средств

В годы, предшествовавшие кризису, поведение кредиторов кардинально изменилось: они были готовы предоставлять кредиты на всё более значительные суммы всё более неблагонадежным заёмщикам[1][81], в том числе иммигрантам, не имеющим документов на право проживания в стране[82]. В особенности стандарты кредитования были ослаблены в 2004—2007 гг., когда рыночная доля предприятий с государственным участием упала, а на долю частных компаний, осуществляющих секьюритизацию ипотечных кредитов, стало приходиться более чем половина рынка[1]. В 1994 г. были выданы кредиты с высоким уровнем риска на сумму в 35 миллиардов долларов США (5 % от общей суммы выданных кредитов)[83], в 1996 г. — 9 %[84], в 1999 г. — 13 % (160 миллиардов долларов США)[83] и, наконец, в 2006 г. — 20 % (600 миллиардов долларов США)[84][85][86]. Исследование, проведенное специалистами Федеральной резервной системы, показало, что в 2001—2007 гг. средняя разница между процентной ставкой по стандартному и субстандартному ипотечным кредитам (то есть надбавка за более высокий риск) значительно уменьшилась. Именно такое сочетание уменьшения величины надбавок за риск и ослабления правил кредитования характерно для периода роста в рамках циклов кредитного рынка, после которого наступает период депрессии[87].

Кредиторы не только начали рассматривать заявления потенциальных заёмщиков из групп более высокого риска, но стали привлекать потенциальных клиентов новыми привлекательными условиями кредитования, которые также становились всё более рискованными. В 2005 г., например, для покупателей первого объекта жилой недвижимости средняя величина первоначального взноса по ипотечному кредиту составляла 2 % от общей суммы кредита, а 43 % покупателей в этой категории получили кредиты, не требующие внесения первоначального взноса[88]. Для сравнения, в Китае величина взноса превышает 20 % от общей суммы кредита и становится ещё выше при покупке последующих объектов недвижимости[89].

Выдача субстандартных ипотечных кредитов также была облегчена изменением принципов оценки кредитоспособности заёмщиков. Сначала появились кредиты для лиц с заявленным доходом и подтвержденным наличием активов (англ. stated income, verified assets, SIVA): доказательство наличия источника доходов перестало быть обязательным, заёмщикам было достаточно указать наличие дохода и подтвердить наличие денег на банковском счёте. Затем появились кредиты для лиц без источников доходов и с подтверждённым наличием активов (англ. no income, verified assets, NIVA): кредиторы больше не требовали подтверждения наличия работы, для получения ссуды было достаточно наличия денежных средств на банковском счете. Критерии оценки кредитоспособности заёмщиков продолжали становиться всё мягче, чтобы сделать возможной выдачу большего количества кредитов и выпуска большего числа ценных бумаг. Это привело к появлению кредитов для лиц без источников доходов и без активов (англ. no income, no assets, NINA, иногда также en:Ninja loans). По сути, они являются официальным кредитным продуктом, который позволяет получить кредит без необходимости доказать или даже указать наличие каких-либо собственных активов, только на основе кредитного рейтинга[90].

Другим примером новых видов кредитов, созданных для привлечения новых заёмщиков, является ипотечный кредит с плавающей ставкой (англ. adjustable-rate mortgage, ARM), по условиям которого в течение первоначального периода осуществляется выплата только процентов по кредиту (а не основной суммы долга). Ещё один пример — кредит с «вариантами оплаты» (англ. "payment option" loan), когда заёмщик имеет право самостоятельно выбирать размер ежемесячных выплат, но если при этом ссудные проценты не покрываются, то разница прибавляется к основной сумме долга. В 2005—2006 гг. многие заёмщики (почти один из десяти) воспользовались кредитами с такими условиями. При этом вполне возможна ситуация, в которой величина остаточной задолженности по кредиту продолжала бы расти из-за того, что выплаты были слишком низкими[49]. По некоторым оценкам, треть кредитов с плавающей процентной ставкой, выданных в 2004—2006 гг., в течение первоначального срока предоставлялась с льготной процентной ставкой ниже 4 %, по завершении которого ставка значительно увеличивались, так что ежемесячные выплаты могли вырасти даже в два раза[84].

К 2006 г. доля заёмщиков, которые предпочли получить субстандартные кредиты, несмотря на то, что их кредитный рейтинг позволял претендовать на получение кредита на стандартных условиях, выросла с 41 % (2001 г.) до 61 %. Необходимо уточнить, что условия предоставления кредита определяются помимо кредитного рейтинга рядом других факторов. Тем не менее, в некоторых случаях кредиторы создавали систему поощрений, направленную на то, чтобы ипотечные брокеры предлагали субстандартные кредиты даже в тех случаях, когда потенциальный заёмщик мог рассчитывать на получение кредита по стандартным условиям[91].

Во время бума на рынке недвижимости резко ухудшились стандарты оценки платёжеспособности потенциальных заёмщиков. Использование автоматизированной системы оценки позволяло выдавать кредиты без надлежащего рассмотрения кредитной истории и запросов необходимой документации[92]. В 2007 г. 40 % всех кредитов с высоким уровнем риска были выданы по итогам проверки заявлений системой автоматизированной оценки платёжеспособности[93][94]. Согласно заявлению председателя Ассоциации ипотечных банков США (en:Mortgage Bankers Association), ипотечные брокеры не обеспечивают достаточного качества проверки платёжеспособности заёмщиков, поскольку не заинтересованы в потере высоких прибылей от проведения высокого числа операций на рынке ипотечного кредитования[95]. Также в тот период времени на данном рынке значительно участились случаи мошенничества как со стороны кредиторов, так и заёмщиков[96].

В отчете, опубликованном в январе 2011 г., Комиссия по расследованию причин финансового кризиса указала, что многие кредиторы не проверяли данные, предоставленные потенциальными заёмщиками, зачастую «сознательно игнорируя» их фактическую неплатежеспособность. Почти 25 % всех ипотечных кредитов, выданных в первой половине 2005 г., были кредитами «только с процентными выплатами». 68 % кредитов с плавающей процентной ставкой и предоставлением «вариантов оплаты», выданных компанией Countrywide Financial[англ.] и банковским холдингом Washington Mutual в том же году, были кредитами без обязательств предоставления подтверждающей документации или с крайне низкими требованиями по документации[49].

Что же привело к ослаблению стандартов предоставления кредитов? По меньшей мере в одном исследовании предполагается, что оно было вызвано переходом от дуополии с чёткими регулирующими нормами на рынке секьюритизации ипотечных кредитов к конкурентному рынку, на котором наибольшим влиянием обладали кредиторы[1]. Худшие годы для рынка ипотечного кредитования совпали с периодами, в которые предприятия с государственным участием были в наиболее ослабленном положении, а ипотечные кредиторы и частные компании, занимающиеся секьюритизацией, в наиболее сильном[1]. Почему же существовал спрос на секьюритизацию ипотечных кредитов с высоким уровнем риска частными компаниями? Корреспонденты Национального государственного радио США в программе «Огромный денежный фонд», получившей премию Пибоди, утверждали, что в начале десятилетия владельцы «огромного фонда» (то есть мирового фонда инвестиций с фиксированным доходом, объём которого составлял 70 триллионов долларов США) искали возможность получать более высокую прибыль, чем от инвестиций в долгосрочные казначейские облигации. Хотя мировой инвестиционный фонд с 2000 по 2007 г. вырос почти в два раза, темпы роста предложения прибыльных инвестиций с относительно низким уровнем риска оставались значительно ниже, поэтому для удовлетворения спроса на прибыльные инвестиции банки фондового рынка США создали ряд инновационных финансовых инструментов, таких как ипотечные ценные бумаги (англ. mortgage-backed security, MBS) и обеспеченные залогом долговые обязательства (CDO), которые были оценены рейтинговыми агентствами как бумаги с низким уровнем риска. На практике инвестиционные инновации фондового рынка позволили направить деньги инвесторов на дальнейшее развитие рынка ипотечного кредитования США и, соответственно, позволить всем участникам ипотечной цепочки, от ипотечных брокеров, продающих кредиты, до небольших банков, предоставляющих кредиты, и огромных банковских корпораций, стоящих за ними, получать за счёт комиссионных огромные прибыли. Приблизительно к 2003 г. рынок кредитования по стандартным условиям был насыщен, но поскольку спрос на ипотечные ценные бумаги и обеспеченные залогом долговые обязательства оставался на высоком уровне, стандарты кредитования были изменены для того, чтобы продолжать осуществлять продажи бумаг, и, соответственно, получать прибыль. В конце концов ускоренный спекуляциями недвижимостью рост пузыря на рынке ипотечного кредитования привел к нарушению стабильности рынка. Вот как это описали корреспонденты Национального государственного радио США[97]:

Проблема состояла в том, что хотя цены на жилую недвижимость продолжали резко расти, заработная плата оставалась на том же уровне. С 2000 по 2007 г. средний доход домохозяйства не вырос. И чем больше поднимались цены, тем более шатким становилось положение на рынке недвижимости. Неважно, насколько слабыми становились стандарты кредитования, неважно, сколько создавалось инновационных ипотечных продуктов, предназначенных для привлечения людей, которые на самом деле не могли позволить себе займы на покупку домов, неважно, что ещё изобретали специалисты рынка ипотечного кредитования — обычные заёмщики больше не могли выполнять обязательства по ипотечным кредитам. К концу 2006 г. средняя стоимость объекта жилой недвижимости была в четыре раза выше доходов среднестатистической семьи. В прошлом соотношение составляло два-три раза. Из-за этого ипотечные кредиторы столкнулись с совершенно новым феноменом: заёмщики заключали договор о покупке дома, подписывали закладную, и… объявляли о неспособности выполнять обязательства по кредиту в первый же месяц. Причиной были не серьёзные расходы из-за внезапной болезни и не потеря работы членами семьи — они просто были не в состоянии осилить даже первый взнос. И это, возможно, стало моментом, когда один из самых больших спекулятивных рыночных пузырей неслышно лопнул.

Мошенничество на рынке ипотечного кредитования

В 2004 г. Федеральное бюро расследований предупредило о начале «эпидемии» ипотечного мошенничества, которое является одним из главных кредитных рисков субстандартного кредитования. Согласно мнению специалистов ФБР, широкое распространение мошенничества могло привести «к осложнениям на рынке кредитования и таким же тяжелым последствиям, как после ссудо-сберегательного кризиса»[98][99][100][101].

В докладе, опубликованном в январе 2011 г., Комиссия по расследованию причин финансового кризиса отметила, что «ипотечное мошенничество процветало в условиях резкого ухудшения стандартов предоставления кредитов и незначительного рыночного регулирования. Количество отчетов о подозрительных финансовых сделках (отчетов о сделках, которые могут являться финансовыми преступлениями), предоставляемых депозитарными банками и связанными с ними организациями, выросло в 20 раз между 1996 г. и 2005 г., а между 2005 г. и 2009 г. снова увеличилось более чем в два раза. В одном из исследований размер убытков от ипотечного мошенничества в 2005—2007 гг. оценивается в 112 миллиардов долларов США. Кредиторы предоставляли займы лицам, неплатежеспособность которых была заведомо известна, несмотря на то, что выдача этих кредитов могла привести к значительным убыткам держателей ипотечных ценных бумаг»[49].

Работники прокуратуры штата Нью-Йорк в настоящее время проводят расследование деятельности восьми банков по подозрениям в введении в заблуждение рейтинговых агентств для завышения рейтинга ценных бумаг, производных от субстандартных кредитов. Комиссия по ценным бумагам и биржам США, Министерство юстиции США и федеральная прокуратура, а также другие госорганы США проводят расследование того, как банки создавали, оценивали и торговали ипотечными ценными бумагами, которые оказались одними из худших инвестиционных инструментов. В 2010 г. гражданские и уголовные дела находились на раннем этапе расследования[102].

Методы секьюритизации

В традиционной модели ипотечного кредитования банки становились организаторами кредита для заёмщика (домовладельца) и несли риски невыполнения обязательств по кредиту. Секьюритизация — это процесс объединения кредитов или других активов, приносящих прибыль, для создания ценных бумаг (то есть обязательств), которые затем продаются инвесторам. Секьюритизация ипотечных ценных бумаг в её современной форме была создана в США в начале 1980-х гг., когда предприятия с государственным участием вышли на этот рынок и стали создавать пулы традиционных стандартных ипотечных кредитов со сравнительно низким уровнем риска, продавать инвесторам ценные бумаги, обеспеченные закладными по кредитам, и предоставлять гарантии по бумагам в случае невыполнения обязательств по ипотечным кредитам[1]. Также появилась и более рискованная версия секьюритизации: частные банки объединяли ипотечные кредиты из групп более высокого риска и, как правило, не предоставляли гарантий в случае невыполнения обязательств[1]. Другими словами, в то время как предприятия с государственным участием перекладывали на инвесторов только процентный риск, частные банки (инвестиционные или коммерческие банки) перекладывали на инвесторов как процентный, так и кредитный риск[1]. С развитием рынка секьюритизации традиционная модель была вытеснена новой моделью распределения кредитного риска между многочисленными инвесторами при помощи выпуска обеспеченных залогом долговых обязательств и ценных бумаг, обеспеченных жилищными закладными. Перекладывание риска на инвесторов привело к возникновению риска недобросовестности: приоритетным становилось осуществление как можно большего количества сделок ипотечного кредитования, а не обеспечение их качества[103][104].

К середине 2000-х гг. доля операций предприятий с государственным участием на рынке секьюритизации резко упала, а доля частных банков — резко возросла[1]. В большой степени рост последней был вызван операциями по секьюритизации ипотечных кредитов группы высокого риска и кредитов категории промежуточной группы риска «Alt-A»[1]. Рост доли рынка частных банков и сокращение рыночной доли предприятий с государственным участием привело к значительному ухудшению качества ипотечных кредитов[1]. Частные банки занимались секьюритизацией самых рискованных ипотечных кредитов, в то время как ипотечные кредиты, которыми занимались предприятия с государственным участием, продолжали показывать наилучшие результаты, даже по сравнению с теми кредитами, которые были не секьюритизованы, а входили в инвестиционные портфели[1].

К середине 1990-х гг. секьюритизация получила широкое распространение. Общая стоимость выпущенных в 1996—2007 гг. ценных бумаг, обеспеченных жилищными закладными, выросла почти в три раза, до 7,3 трлн долларов США. Доля секьюритизованных бумаг этого типа выросла с 54 % в 2001 г. до 75 % в 2006 г.[87]. Выборка из 735 сделок по обеспеченным залогом долговым обязательствам, совершенным между 1999 и 2007 г., показала, что доля субстандартных и прочих нестандартных ипотечных кредитов в данном классе обязательств продолжала расти — в 2000 г. они составляли 5 %, а в 2007 г. — 36 % сделок[105]. В 2008 г. суммарный объём задолженностей американских домовладельцев, потребителей и организаций составлял приблизительно 25 триллионов долларов США. Из них 8 триллионов приходились на долю традиционных ипотечных кредитов, выдаваемых американскими банками, 7 триллионов долларов — на задолженности по облигациям и прочим традиционным ценным бумагам, а оставшиеся 10 триллионов — на рынки секьюритизации. Однако весной 2007 г. активность на рынках секьюритизации стала замедляться, а к осени 2008 г. практически прекратилась. Это привело к сокращению объёмов частного кредитования более чем на треть[106][107]. В феврале 2009 г. Бен Бернанке констатировал, что фактически на рынках секьюритизации по-прежнему не наблюдается активности, за исключением рынка ипотечных кредитов, соответствующих критериям Федеральной корпорации жилищного ипотечного кредита и Федеральной национальной ипотечной ассоциации, на котором эти организации были готовы заключать сделки[108].

Несовершенство процесса моделирования рисков по кредитам, входящим в пулы секьюритизации, используемого для оценки платежеспособности заёмщика, а также рейтинговыми агентствами и инвесторами для оценки риска, является одной из непосредственных причин ипотечного кризиса в США. Моделирование корреляций, то есть определение того, как риск невыполнения обязательств по одному кредиту, входящему в пул, статистически соотносится с риском невыполнения обязательств по другим кредитам, было основано на методе «копулы Гаусса», разработанном статистиком Дэвидом Ли (David X. Li). Как выяснилось позднее, в данном методе, широко используемом для оценки рисков, связанных с операциями по секьюритизации, применялся чрезмерно упрощённый подход к оценке корреляций. До того, как были выявлены недостатки этой модели, была осуществлена оценка и продажа субстандартных ценных бумаг с обеспечением активами и обеспеченных залогом долговых обязательств на сумму в несколько сотен миллиардов долларов. К тому времени, как инвесторы перестали покупать ценные бумаги, обеспеченные субстандартными ипотечными кредитами, тем самым ограничив возможности кредиторов продолжать выдавать займы с высоким уровнем риска, кризис уже находился в начальной стадии[109].

По мнению лауреата Нобелевской премии, доктора философии Майкла Спенса, «создается впечатление, что инновационные финансовые инструменты, предназначенные для перераспределения и уменьшения риска, в первую очередь способствовали его сокрытию. Для дальнейшего развития рынка необходимо решить важную задачу — понять то, как эта динамика может улучшить аналитические возможности системы раннего реагирования на нарушение стабильности финансовой системы»[110].

Неточные кредитные рейтинги

В настоящее время проводится ряд расследований того, почему рейтинговые агентства оценили ипотечные ценные бумаги, созданные на основе кредитов с высоким уровнем риска, как ценные бумаги инвестиционного класса. Финансирование бума на рынке недвижимости стало возможным именно благодаря привлекательному для инвесторов высокому рейтингу ипотечных ценных бумаг. Эти рейтинги считались обоснованными из-за применения компаниями методик уменьшения риска, таких как страхование от невыполнения обязательств по кредиту и перенос первоначальных потерь на покупателей ценных бумаг. Тем не менее, есть также свидетельства того, что некоторые участники процесса оценки субстандартных ипотечных ценных бумаг знали о том, что рейтинги не соответствовали действительности[111].

Критики рейтинговых агентств утверждают, что на объективность оценок влиял конфликт интересов, вызванный тем, что деятельность агентств оплачивалась инвестиционными банками и другими организациями, создающими и продающими структурированные ценные бумаги[112]. 11 июня 2008 года Комиссией по ценным бумагам и биржам США был предложен ряд правил, призванных смягчить конфликт интересов рейтинговых агентств и организаций, занимающихся продажей структурированных ценных бумаг[113]. 3 ноября 2008 года, после проведения десятимесячного расследования, выявившего «значительное несовершенство методов оценки кредитного рейтинга», в том числе существование конфликтов интересов, Комиссия по ценным бумагам и биржам США одобрила меры по усилению надзора за деятельностью рейтинговых агентств[114].

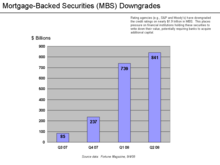

Между третьим кварталом 2007 года и вторым кварталом 2008 года в более низкую категорию кредитного рейтинга были переведены ипотечные ценные бумаги общей стоимостью в 1,9 триллионов долларов США. Во многих финансовых организациях для сохранения требуемого коэффициента покрытия капитала сочли необходимым снизить стоимость своих ипотечных ценных бумаг и приобрести дополнительный капитал. Если для этого осуществлялся выпуск дополнительных акций, то стоимость акций, уже находящихся в обращении, падала. Таким образом, понижение кредитного рейтинга ипотечных ценных бумаг привело к падению цен на акции многих финансовых корпораций[115].

В докладе Комиссии по расследованию причин финансового кризиса, опубликованном в январе 2011 года, указано, что «деятельность трех рейтинговых агентств в высшей степени способствовала началу финансового кризиса, так как только с их одобрения были возможны выпуск и продажа ипотечных ценных бумаг, ставших его причиной. Инвесторы часто слепо верили в стабильность ценных бумаг, получивших определённый тип рейтинга. В некоторых случаях приобретение этого вида ценных бумаг было обязательным, а в некоторых случаях наличием ипотечных ценных бумаг определялась методика расчёта регулятивного капитала. Этот кризис произошёл исключительно в результате деятельности рейтинговых агентств. Высокие кредитные рейтинги помогли рынку расти, а их снижение в 2007—2008 годах нанесло серьёзный ущерб многим рынкам и компаниям». Далее в отчете указывается, что рейтинги были необъективными из-за «несовершенных компьютерных моделей оценки; давления, оказываемого финансовыми компаниями, которые оплачивали проведение работ; неослабевающего стремления захватить большую долю рынка; отсутствия, несмотря на рекордные прибыли, ресурсов, необходимых для качественного выполнения работ; наконец, отсутствия эффективной системы общественного наблюдения»[49].

Правительственная политика

Причинами кризиса называли и излишнее регламентирование деятельности кредитного рынка, и несостоятельность политики правительства по её регламентированию, и дерегуляцию кредитного рынка. В своих выступлениях перед конгрессом США Алан Гринспен и представители Комиссии по ценным бумагам и биржам признали неудачным решением предоставление полномочий по саморегулированию инвестиционным банкам[116][117][118].

В 1982 г. конгрессом США был принят закон «О паритете в альтернативном ипотечном кредитовании» (англ. Alternative Mortgage Transaction Parity Act, AMTPA), который разрешил организациям-кредиторам, не являющимся федеральными банками, выдачу ипотечных займов с плавающей процентной ставкой. Среди новых видов кредитов, созданных и начавших становиться популярными в начале 1980-х гг., были кредиты с плавающей процентной ставкой (англ. adjustable-rate mortgage), кредиты с предоставлением возможности выбора размера выплат (англ. option adjustable-rate mortgage), кредиты с погашением долга крупной суммой в момент истечения срока ссуды (англ. balloon-payment mortgage) и кредиты с выплатой только процентов в начальном периоде (англ. interest-only mortgage). Считается, что эти новые виды займов вытеснили традиционные для банков обычные виды ипотечных кредитов с фиксированной процентной ставкой и погашением в рассрочку. Критики политики саморегулирования банковской отрасли, которая способствовала развитию ссудо-сберегательного кризиса (Savings and loan crisis), утверждают, что конгрессом США не было обеспечено наличие механизма правового регулирования, который остановил бы злоупотребление этими видами кредитов. Именно существование инновационных видов кредитов сделало возможным ставшее впоследствии широко распространённым хищническое кредитование[44][117]. Из выданных в 2006 г. субстандартных кредитов приблизительно 90 % были кредитами с плавающей процентной ставкой[3].

Хотя ряд политиков, экспертов и сотрудников исследовательских центров, созданных на средства компаний финансового рынка, утверждал, что государственная политика обеспечения наличия доступного жилья была одной из главнейших причин финансового кризиса, подробный анализ данных по ипотечным кредитам, проведённый специалистами Комиссии по расследованию причин финансового кризиса, экономистами Федеральной резервной системы и независимыми экспертами-научными сотрудниками американских ВУЗов показывает, что эта точка зрения, скорее всего, является неверной[1]. По сравнению с другими субстандартными кредитами, субстандартные кредиты, выданные согласно закону «О местных реинвестициях», показали лучшие результаты, а кредиты предприятий с государственным участием также были более стабильными, чем кредиты, входящие в пулы секьюритизации частных банков[1].

Многие президенты, в том числе Рузвельт, Рейган, Клинтон и Джордж У. Буш, среди своих целей указывали увеличение в США количества домовладельцев[119]. В 1995 г. рядом предприятий с государственным участием, таких как Fannie Mae, были получены налоговые льготы, направленные на стимулирование покупки ипотечных ценных бумаг, в том числе обеспеченных кредитами заёмщикам с низким уровнем доходов. Это стало началом выхода Fannie Mae и Freddie Mac на рынок субстандартного кредитования[120]. В 1996 г. Министерством жилищного строительства и городского развития (англ. Department of Housing and Urban Development) Fannie Mae и Freddie Mac была задана квота покупки ипотечных ценных бумаг, обеспеченных кредитами заёмщиков с доходом ниже среднего дохода по региону. Квота составила минимум 42 % от общего объёма покупок ипотечных ценных бумаг, в 2000 г. она поднялась до 50 %, а в 2005 г. — до 52 %[121]. С 2002 по 2006 г., в то время как рынок субстандартного ипотечного кредитования США вырос на 292 %, общая стоимость субстандартных ипотечных ценных бумаг (в том числе обеспеченных кредитами категории «Alt-A»), купленных агентствами, выросла с 38 миллиардов долларов в год до приблизительно 175 миллиардов долларов, а потом упала до 90 миллиардов долларов в год (ипотечная ассоциация Fannie Mae перестала покупать ценные бумаги, обеспеченные кредитами категории «Alt-A», из-за высокого риска невыполнения обязательств в начале 1990-х гг.). К 2008 г. в собственности Fannie Mae и Freddie Mac находились, напрямую или в ипотечных пулах, ипотечные ценные бумаги на сумму в 5,1 триллион долларов США, то есть почти половина суммарного объёма рынка ипотечных ценных бумаг США[122]. Доля заёмного капитала у этих ипотечных агентств всегда была очень высокой: на 30 июня 2008 г. их совокупная чистая стоимость составляла всего 114 миллиардов долларов США[123]. Когда в сентябре 2008 г. возникли опасения, что Fannie Mae и Freddie Mac не смогут выполнить свои обязательства, правительство США было вынуждено принять на себя внешнее управление этими компаниями, что на практике означало их национализацию за счёт налогоплательщиков[124][125].

В 2011 г. Комиссия по расследованию причин финансового кризиса признала, что деятельность Fannie Mae и Freddie Mac «способствовала кризису, но не является основной его причиной». В отличие от ипотечных бумаг большинства финансовых корпораций, ипотечные бумаги этих агентств во время кризиса в целом не обесценились и не привели к значительным финансовым потерям. В то время как Fannie Mae и Freddie Mac участвовали в развитии рынка субстандартных и других видов рисковых ипотечных кредитов, они следовали за игроками фондового рынка и другими кредиторами, задававшими направление развития рынка субстандартного кредитования[49]. Банковский закон Гласса-Стиголла был принят в 1933 г. после окончания Великой депрессии для того, чтобы предотвратить конфликт интересов между кредитованием и оценкой ценных бумаг путём разграничения сфер деятельности коммерческих и инвестиционных банков. Экономист Джозеф Стиглиц выступал против его отмены, которую он назвал «кульминацией лоббистской кампании банков и отрасли финансовых услуг … инициатором осуществления которой в конгрессе являлется сенатор Фил Грэмм». По его мнению, отмена закона способствовала кризису, так как из-за неё превалирующей корпоративной культурой стала не более консервативная культура коммерческих банков, а культура инвестиционных банков, в которой высокие риски являлись приемлемыми, из-за чего в период бума выросли как доля рискованных операций, так и доля заёмного капитала[126].

Консерваторы и последователи либертарианства также указывали на возможное влияние на развитие кризиса закона «О местных реинвестициях» 1977 г. (англ. Community Reinvestment Act); по их мнению, этот закон стимулировал выдачу кредитов недобросовестным заёмщикам[127][128][129][130]. В то же время, как указывали их оппоненты, в течение предшествовавших кризису 30 лет увеличения риска кредитования не наблюдалось[131][132][133][134]. Также противники закона «О местных реинвестициях» утверждают, что поправки к закону, принятые в середине 1990-х гг., привели к увеличению количества ипотечных кредитов, выдаваемых заёмщикам с низким уровнем доходов, которые ранее не могли бы рассчитывать на получение ссуды, и разрешили секьюритизацию ипотечных кредитов, регулируемых данным законом, несмотря на то, что многие из них были субстандартными[135][136].

Член правления Федеральной резервной системы Рэндалл Крознер (Randall Kroszner) и председатель Федеральной корпорации по страхованию вкладов Шейла Бэйр (Sheila Bair) выразили свою уверенность в том, что закон «О местных реинвестициях» не способствовал развитию кризиса[137][138].

В январе 2010 г. экономист Пол Кругман указал, что одновременный рост пузырей на рынках жилищного и коммерческого строительства подрывает доводы тех, кто утверждает, что главными причинами кризиса стали Fannie Mae, Freddie Mac, закон «О местных реинвестициях» или хищническое кредитование, поскольку несмотря на то, что вышеназванные возможные причины оказывали влияние только на деятельность на рынке жилищного строительства, пузыри развивались на обоих рынках[139].

В своём заключении, опубликованном в январе 2011 г., члены Комиссии по расследованию причин финансового кризиса указали, что «закон „О местных реинвестициях“ не оказывал значительного влияния на развитие рынка субстандартного кредитования или ипотечного кризиса. На большинство заёмщиков из группы риска действие закона не распространялось: согласно исследованиям, только 6 % выданных кредитов с высоким уровнем риска были выданы благодаря вступлению в действие закона. При этом в одном и том же регионе частота невыполнения обязательств по займам, выданным кредиторами, осуществляющими свою деятельность в регионе в соответствии с положениями закона, была в два раза ниже, чем по займам, выданным в тех же регионах независимыми кредиторами»[49].

Некоторые СМИ обвиняли администрацию Джорджа У. Буша в остановке расследований случаев хищнического кредитования в период роста пузыря на рынке недвижимости[140]. Однако, когда в 2003 г. Буш призвал к проведению расследований и усилению контроля за деятельностью Fannie Mae и Freddie Mac, член конгресса США Барни Фрэнк бурно протестовал против его предложений, утверждая, что «эти организации не находятся под угрозой какого бы то ни было финансового кризиса. Чем больше паникёров преувеличивает затруднительность их положения, тем большим становится давление на эти компании, тем сложнее будет для них предоставлять доступное жильё»[141].

В декабре 2011 г. Комиссия по ценным бумагам и биржам США выдвинула обвинения против бывших руководителей Fannie Mae и Freddie Mac по предоставлению недостоверной информации о рисках субстандартных ипотечных кредитов[142]. По словам одного аналитика, «Данные, предоставленные комиссией, показывают, что финансовые затруднения Fannie Mae и Freddie Mac были вызваны не идеалистическими правительственными требованиями, а одержимостью высшего звена руководства увеличением доли рынка. Её рост означал рост премиальных, из-за чего, осознанно или нет, руководство было готово идти на риски»[143].

Политика центральных банков

Центральные банки осуществляют кредитно-денежную политику и могут c её помощью управлять темпами инфляции. Также центральные банки регулируют деятельность коммерческих банков и, в некоторых случаях, других финансовых учреждений. При этом предотвращение развития ценовых пузырей, таких как пузырь на рынке недвижимости и пузырь доткомов, не является одной из основных задач центральных банков. В прошлом традиционным подходом центральных банков была минимизация сопутствующего экономического ущерба после того, как ценовые пузыри лопались, а не попытки предотвратить развитие или остановить их рост. Данный подход был оправдан отсутствием единой неоспоримой методологии выявления рыночных пузырей и определения подходящих мер кредитно-денежной политики для их сдутия[144][145].

В США некоторые рыночные аналитики были обеспокоены возможными последствиями традиционной политики центральных банков по отношению к ценовым пузырям: по их мнению, действия Федеральной резервной системы могли привести к возникновению риска недобросовестности[45]. Так, по мнению одного из сотрудников Счётной платы США, оказанная Федеральным резервным банком Нью-Йорка в 1998 г. финансовая помощь хедж-фонду Long-Term Capital Management способствовала появлению у крупных финансовых учреждений морального риска — убеждённости в том, что они «слишком велики, чтобы обанкротиться», и потому в случае финансового краха, вызванного невыплатами по займам с высоким уровнем риска, управление Федеральной резервной системы также придёт к ним на помощь[146].

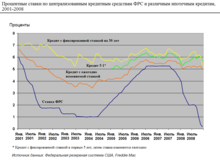

Снижение в 2000—2003 гг. процентной ставки по федеральным фондам Федеральной резервной системы также содействовало росту цен на жилую недвижимость. Ставка была понижена с 6,5 % до 1,0 % чтобы смягчить последствия краха доткомов и террористических актов 11 сентября 2001 г., а также избежать риска возможной дефляции[144][147]. Специалисты ФРС сочли, что снижение процентной ставки не повлечет за собой отрицательных последствий для экономики, в первую очередь из-за низких темпов инфляции; при этом они не приняли во внимание ряд других важных факторов. Так, Ричард У. Фишер (Richard W. Fisher), президент и директор Федерального резервного банка Далласа, заявил, что снижение ФРС процентной ставки в начале 2000-х гг. было ошибочным решением, потому что расчётный темп инфляции оказался ниже реального. Из-за неверной оценки темпов инфляции кредитно-денежная политика, осуществляемая ФРС, способствовала раздутию пузыря на рынке недвижимости[148]. По мнению Бена Бернанке (с февраля 2006 года по январь 2014 года занимал пост председателя Федеральной резервной системы), не действия ФРС, а мировой избыток сбережений (англ. saving glut), который привёл к крупным инвестициям в экономику США, обеспечил сохранение долгосрочных процентных ставок на низком уровне[149].

В период с июля 2004 г. по июль 2006 г. ставка по федеральным фондам существенно выросла[150], что привело к увеличению процентных ставок по ипотечным кредитам с плавающей процентной ставкой, согласно условиям которых процентная ставка оставалась на предварительно установленном уровне в течение первых пяти лет, а затем подлежала ежегодному изменению на протяжении всего оставшегося срока выплаты задолженности. Соответственно, рост процентных ставок по кредитам привел к росту задолженностей домовладельцев-заёмщиков[151]. Не исключено, что увеличение процентной ставки по федеральным фондам ФРС также способствовало сдуванию пузыря на рынке недвижимости: спекулятивные инвестиции стали более рискованными; кроме того, как правило, изменение цен на активы обратно пропорционально изменениям процентной ставки[152][153].

Рост доли заёмных средств финансовых организаций США и финансовые стимулы для их сотрудников

В докладе Комиссии по расследованию причин финансового кризиса, опубликованном в январе 2007 г, было указано следующее: «С 1978 г. по 2007 г. общая сумма заёмного капитала компаний финансового сектора выросла с 3 триллионов до 36 триллионов долларов США, то есть его доля в валовом внутреннем продукте США увеличилась в более чем два раза. За это время характер деятельности многих фирм финансового сектора разительно изменился: открытые акционерные компании, склонные принимать на себя всё большие и всё более диверсифицированные риски, пришли на смену сравнительно консервативным частным партнёрствам. К 2005 г. 55 % активов финансового сектора находились во владении 10 самых больших коммерческих банков США (более чем в 2 раза выше уровня 1990 г.). Незадолго до начала кризиса в 2006 г. прибыль финансового сектора составляла 27 % совокупной прибыли корпораций США (15 % в 1980 г.)»[49].

В 2004—2007 гг. многие финансовые учреждения, в особенности инвестиционные банки, рассчитывавшие на то, что цены на жилую недвижимость будут продолжать расти, а домашние хозяйства будут продолжать производить выплаты по ипотечным кредитам, выпустили значительное количество долговых обязательств и инвестировали полученные средства в ипотечные ценные бумаги. Получение кредита с низкой процентной ставкой и инвестиция полученного капитала по более высокой процентной ставке для получения прибыли является одной из форм финансового левериджа. Точно так же частное лицо может взять под залог дома второй ипотечный кредит для того, чтобы приобрести на эти деньги ценные бумаги. Во время бума на рынке недвижимости эта стратегия обеспечивала получение прибыли, но когда цены на жилую недвижимость стали падать и домовладельцы перестали выполнять свои обязательства по ипотечным кредитам, она привела к значительным потерям. С начала 2007 г. падение цен на ипотечные ценные бумаги из-за прекращения платежей по ипотечным кредитам привело к значительным потерям как у финансовых учреждений, так и у отдельных инвесторов[154].

В 2004 г. Комиссией по ценным бумагам и биржам США было принято решение разрешить исключения из правил по объёму заёмного капитала, то есть изменить требования к допустимому объёму заёмного капитала инвестиционных банков США. Увеличение допустимых размеров заёмного капитала позволило банкам приобретать большее число ипотечных ценных бумаг. В период с 2004 по 2007 г. пять самых крупных инвестиционных банков США значительно увеличили долю заёмного капитала, то есть свой финансовый леверидж (см. диаграмму), что привело к росту уязвимости банков в случае падения цен на ипотечные ценные бумаги. Общая сумма долговых обязательств этих пяти учреждений за 2007 отчётный год составила более 4,1 триллиона долларов США, то есть около 30 % номинального ВВП США за 2007 г. Более того, доля субстандартных ипотечных займов в общей сумме выданных кредитов выросла с менее 10 % (2001—2003 гг.) до 18-20 % (2004—2006 гг.), в том числе из-за дополнительного финансирования рынка кредитования инвестиционными банками[26][27].

В 2008 г. три банка из пяти крупнейших инвестиционных банков США или обанкротились, как «Леман бразерз», или были проданы по сниженной цене другим банкам, как «Беар стернз» и «Меррилл линч». Крах этих компаний привел к дальнейшей дестабилизации мировой финансовой системы. Руководство двух оставшихся крупнейших инвестиционных банков, «Морган стэнли» и «Голдман сакс» предпочло перерегистрировать банки как коммерческие, то есть подлежащие более жесткому государственному регулированию[118][155].

По оценкам специалистов, в годы, предшествовавшие кризису, четыре крупнейших депозитных банка США осуществили перевод на забалансовое финансирование и в компании специального назначения или другие учреждения теневой банковской системы активов и пассивов на сумму в 5,2 триллиона долларов США. Это позволило им обойти требования к минимальному соотношению капитала и активов и увеличить долю заёмных средств, что во время экономического бума позволяло увеличить прибыль, но во время кризиса привело к значительному росту убытков. После вступления в силу новых требований к ведению банковского учёта, в течение 2009 г. часть активов была возвращена на баланс, что значительно уменьшило соотношение капитала и активов. По оценкам одного информационного агентства, общая сумма возвращенных на баланс активов составила между 500 млрд и 1 трлн долларов США. Считается, что изменение требований к ведению банковского учёта было частью проведённой правительством США в 2009 г. проверки стрессоустойчивости экономики[156].

В июне 2009 г. Мартин Вулф написал: «…в первой половине этого десятилетия деятельность банков в значительной степени была направлена на поиск возможностей обойти ограничения существующей системы регулирования, в том числе при помощи создания „теневой банковской системы“, компаний специального назначения для забалансового финансирования, производных ценных бумаг»[157].

По данным управления финансового инспектора штата Нью-Йорк, в 2006 г. общая сумма премий руководителей высшего звена составила 23,9 миллиарда долларов США: «Трейдеры с Уолл-Стрит заботились не о долгосрочном благосостоянии фирмы, а о величине ежегодной премии. Создавалось впечатление, что на всех уровнях финансовой системы, от ипотечных брокеров до специалистов по управлению рисками финансовых корпораций, поощрялось осуществление краткосрочных прибыльных рисковых операций, а необходимость выполнения долгосрочных обязательств во внимание не принималась. Главной изобличающей уликой является то, что большая часть руководителей банков не имела ни малейшего представления о том, как именно осуществляются эти [инвестиции]»[41][158].

Размер премий специалистов финансового рынка определялся не долгосрочной прибылью компании или результативностью созданных ими финансовых продуктов, а размерами комиссии за их формирование. Бонусы, как правило, выдавались в форме денежного вознаграждения, а не акций, и не подлежали возврату в случае низкой результативности созданных специалистами ипотечных ценных бумаг или обеспеченных залогом долговых обязательств. При этом при расчете денежного вознаграждения руководителей высшего звена не учитывалось вызванное увеличением объёма заёмных средств увеличение рисков крупнейших инвестиционных банков[159].

Кредитно-дефолтные свопы

Кредитно-дефолтные свопы — это финансовые инструменты страхования убытков держателей долговых обязательств, в особенности ипотечных ценных бумаг. Также кредитно-дефолтные свопы могут приобретаться спекулянтами для получения прибыли в случае невыполнения долговых обязательств заёмщиками. Ситуация неопределённости, которая привела к замедлению активности на рынке, возникла из-за того, что инвесторам было неизвестно, каким именно страховым компаниям придется покрывать убытки от дефолтов по ипотечным кредитам, когда невыплаты по субстандартным ипотечным кредитам привели к росту убытков банков и других финансовых учреждений и стоимость их чистых активов уменьшилась, и выросла вероятность того, что страховым компаниям предстоит производить выплаты. Кредитно-дефолтные свопы, как все виды свопов и другие производные финансовые инструменты, могут использоваться или для страхования рисков (страхования кредиторов от убытков, вызванных невыполнением заёмщиками обязательств по кредиту), или для получения спекулятивных прибылей. С 1998 по 2008 г. объём выпуска кредитно-дефолтных свопов вырос в сто раз, при этом общая сумма долговых обязательств, покрываемых свопами, в ноябре 2008 г. была оценена в 3347 триллионов долларов США. При этом кредитно-дефолтные свопы не подлежат жёсткому регулированию, в первую очередь благодаря закону «О модернизации товарных фьючерсов» 2000 г. (Commodity Futures Modernization Act of 2000). Согласно данным, опубликованным в 2008 г., на тот момент не существовало и центральной клиринговой палаты, которая бы выполняла обязательства по свопу в том случае, если одна из сторон не в состоянии это сделать. При этом законодательные требования к публикации информации об облигациях, привязанных к кредитно-дефолтным свопам, были неоднократно раскритикованы как недостаточно эффективные.

Когда в 2008 г. число невыплат по ипотечным кредитам начало резко возрастать, страховые компании, выступающие гарантами по свопам, например, «Америкен интернешнл груп», «Эм-би-ай-эй» (MBIA), и «Амбэк» (Ambac) оказались в уязвимом положении, что отрицательно отразилось на их рейтингах. Для стабилизации своего финансового положения страховые компании были вынуждены приобрести дополнительные активы. Компания «Америкен интернешнл груп», являвшаяся страховщиком ипотечных ценных бумаг на сумму 440 миллиардов долларов США, была вынуждена просить федеральное правительство о помощи, и получила её[160]. 2008—2009 гг. стали концом эпохи существования узкоспециализированных страховых компаний.

После того, как в сентябре 2008 г. обанкротился инвестиционный банк «Леман бразерс», в течение долгого времени было неясно, какие именно финансовые компании будут производить выплаты по кредитно-дефолтным свопам, заключённым по выпущенным «Леман бразерс» облигациям на сумму 600 миллиардов долларов США[161][162]. Кроме того, многие специалисты связывают значительные убытки банка «Меррилл линч» в 2008 г. и последующее его поглощение банком «Бэнк оф америка» с падением цен на портфолио обеспеченных залогом долговых обязательств, вызванным отказом «Америкен интернешнл груп» от продажи кредитно-дефолтных свопов на их основе: из-за этого торговые партнеры «Меррилл линч» потеряли уверенность в платежеспособности банка и его способности рефинансировать краткосрочные долговые обязательства[163][164].

Вот как экономист Джозеф Стиглиц описывает то, как кредитно-дефолтные свопы привели к краху финансовой системы: «Из-за большого количества взаимозависимых сделок по свопам на огромные суммы никто не мог быть уверен в финансовом положении любого другого игрока кредитного рынка, или даже в стабильности собственного положения. Неудивительно, что деловая активность на кредитном рынке остановилась»[126].

Финансовый журналист Майкл Люис (Michael Lewis) писал, что кредитно-дефолтные свопы позволяли биржевым спекулянтам заключать несколько разных сделок по одним и тем же ипотечным облигациям и обеспеченным залогом долговым обязательствам, что можно сравнить с ситуацией, в которой многочисленным частным лицам позволяется застраховать один и тот же объект недвижимости. Спекулянты, приобретавшие свопы, делали ставку на то, что произойдет значительное количество банкротств, а компании, продававшие их, например, «Америкен интернешнл груп», были уверены, что этого не случится. Теоретически количество сделок по портфелю ипотечных ценных бумаг было ограничено только количеством покупателей и продавцов кредитно-дефолтных свопов[165]. Кроме того, как сообщили в апреле 2010 г. общественное радио Чикаго, а также новостные сайты «Хаффингтон пост» и «ПроПублика» (ProPublica), многие участники рыночной деятельности, в том числе хедж-фонд «Магнетар кэпитал» (Magnetar Capital) шли на мошенничество при выпуске обеспеченных залогом долговых обязательств на основе рисковых ипотечных займов: они способствовали выпуску этих ценных бумаг, и в то же время делали ставку на невыполнение обязательств по займам в сделках по кредитно-дефолтным свопам. Согласно репортажам Национального общественного радио, фонд «Магнетар кэпитал» активно предлагал инвесторам обеспеченные залогом долговые обязательства, и одновременно тайно заключал сделки, по которым фонд получал прибыль в случае невыплат по обязательствам[166][167][168]. В апреле 2008 г. обвинение в подобных махинациях на основе синтетических обеспеченных залогом долговых обязательств (портфелей кредитно-дефолтных свопов) было предъявлено Комиссией по ценным бумагам и биржам компании «Голдман сакс»[169].

В докладе Комиссии по расследованию причин финансового кризиса, опубликованном в январе 2011 г., было отмечено, что кредитно-дефолтные свопы в значительной степени способствовали развитию кризиса. Свопы позволяли компаниям предоставлять финансовые гарантии при покупке ипотечных ценных бумаг, что сделало возможным появление и рост рынка инновационных финансовых инструментов (например, обеспеченных залогом долговых обязательств), который вызвал ускорение роста пузыря на рынке недвижимости. Эти же финансовые инструменты сделали возможным заключение множества сделок по одним и тем же ценным бумагам. Значительное число участников финансовой системы было вовлечено в заключение сделок по свопам, из-за чего после того, как пузырь на рынке недвижимости лопнул, совокупные убытки стали существенно большими. При этом положение было ухудшено тем, что в тот момент, когда на рынке ипотечного кредитования значительно участились случаи невыплат, от страховых компаний финансового рынка (например, «Америкен интернешнл груп») не требовалось создания адекватных фондов на покрытие страховых компенсаций. В то же время многие кредитно-дефолтные свопы не продавались на биржах ценных бумаг, и потому было невозможно оценить объём финансовых обязательств ключевых финансовых организаций, что и привело к возникновению на рынке ситуации неопределенности[49].

Глобализация, технология и дефицит платёжного баланса США

В 2005 г. Бен Бернанке выступил с речью, посвящённой последствиям роста уже в то время высокого уровня дефицита платёжного баланса, вызванного превышением импорта товаров и услуг в США над экспортом, и превышением притока над оттоком капитала[170]. Дефицит платёжного баланса США вырос с 1996 по 2004 г. на 650 миллиардов долларов, с 1,5 % до 5,8 % ВВП. В этот период экономика США привлекала значительные иностранные инвестиции, в основном азиатских стран с растущей экономикой и стран-экспортеров нефти. Согласно принципу равновесия торгового баланса, необходимо, чтобы дефицит торгового баланса уравновешивался притоком капитала, то есть инвестиций, на ту же сумму. Благодаря традиционно высокому уровню личных сбережений в стране (до 40 % дохода домашних хозяйств в Китае) или высоким ценам на нефть иностранные инвесторы могли предоставить США необходимые средства. Бернанке описал эту ситуацию как перенасыщение рынка сбережений (англ. saving glut)[149], которое «направило» финансовый поток избыточного капитала в США. Эта точка зрения отличается от точки зрения других экономистов, которые считают, что высокий уровень потребления «привлёк» капитал в США. Другими словами, совокупное потребление населения страны может быть выше совокупного объёма доходов только за счёт экспорта товаров и услуг или за счёт займов у иностранного населения. Если же целью является увеличение объёма внутренних инвестиций в производственные средства, то для сохранения равновесия платёжного баланса (в том случае, если курс валюты страны является плавающим) необходимо увеличить объёмы экспорта.