Корреля́ция, или корреляцио́нная зави́симость — статистическая взаимосвязь двух или более случайных величин, при этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин.

Моме́нт случа́йной величины́ — числовая характеристика распределения данной случайной величины.

Ле́мма Фату́ — техническое утверждение, используемое при доказательстве различных теорем в функциональном анализе и теории вероятностей. Оно даёт одно из условий, при которых предел почти всюду сходящейся функциональной последовательности будет суммируемым.

Центра́льные преде́льные теоре́мы (ЦПТ) — класс теорем в теории вероятностей, утверждающих, что сумма достаточно большого количества слабо зависимых случайных величин, имеющих примерно одинаковые масштабы, имеет распределение, близкое к нормальному.

Пло́тность вероя́тности — один из способов задания распределения случайной величины. Во многих практических приложениях понятия «плотность вероятности» и «плотность (распределения) случайной величины» или «функция распределения вероятностей» фактически синонимизируются и под ними подразумевается вещественная функция, характеризующая сравнительную вероятность реализации тех или иных значений случайной переменной (переменных).

Коэффицие́нт эксце́сса в теории вероятностей — мера остроты пика распределения случайной величины.

Логнорма́льное распределе́ние (логарифмически-нормальное) в теории вероятностей — это двухпараметрическое семейство абсолютно непрерывных распределений. Если случайная величина имеет логнормальное распределение, то её логарифм имеет нормальное распределение.

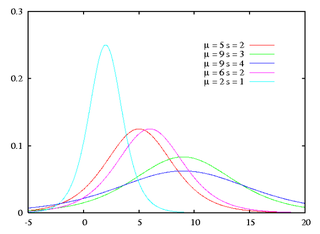

Распределе́ние Стью́дента в теории вероятностей — это однопараметрическое семейство абсолютно непрерывных распределений. Уильям Сили Госсет первым опубликовал работы, посвящённые этому распределению, под псевдонимом «Стьюдент».

Ковариацио́нная ма́трица в теории вероятностей — это матрица, составленная из попарных ковариаций элементов одного или двух случайных векторов.

Многоме́рное норма́льное распределе́ние в теории вероятностей — это обобщение одномерного нормального распределения. Случайный вектор, имеющий многомерное нормальное распределение, называется гауссовским вектором.

Закон больших чисел (ЗБЧ) в теории вероятностей — принцип, описывающий результат выполнения одного и того же эксперимента много раз. Согласно закону, среднее значение конечной выборки из фиксированного распределения близко к математическому ожиданию этого распределения.

Теоре́ма Радо́на — Нико́дима в функциональном анализе и смежных дисциплинах описывает общий вид меры, абсолютно непрерывной относительно другой меры.

Несмещённая оце́нка в математической статистике — это точечная оценка, математическое ожидание которой равно оцениваемому параметру.

Доверительный интервал для математического ожидания — интервал, который с известной вероятностью содержит математическое ожидание генеральной совокупности.

Нера́венство Чебышёва — неравенство в теории меры и теории вероятностей. Оно было первый раз получено Бьенеме в 1853 году, и позже также Чебышёвым.

Стохастическое дифференциальное уравнение (СДУ) — дифференциальное уравнение, в котором один член или более имеют стохастическую природу, то есть представляют собой стохастический (случайный) процесс. Таким образом, решения уравнения также оказываются стохастическими процессами. Наиболее известный и часто используемый пример СДУ — уравнение с членом, описывающим белый шум. Однако существуют и другие типы случайных флуктуаций, например скачкообразный процесс.

Логисти́ческое распределе́ние в теории вероятностей и математической статистике — один из видов абсолютно непрерывных распределений. Формой напоминает нормальное распределение, но имеет более «тяжёлые» концы и больший коэффициент эксцесса.

Хи-распределение — непрерывное вероятностное распределение случайной величины, являющейся квадратным корнем суммы квадратов независимых нормальных случайных величин. Оно связано с хи-квадрат распределением и является распределением квадратного корня случайной величины, распределённой по закону  .

.

![{\displaystyle \mu _{3}=\mathbb {E} \left[(X-\mathbb {E} X)^{3}\right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2c61dcab11bc0c86d2fdbdf1815cb9af0abdadf9)

![{\displaystyle \sigma ={\sqrt {\mathrm {D} [X]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/cb1d09ce7db9875c167d4b8df03e4608460e3dab)