Кривая Филлипса

Кривая Филлипса — кривая, иллюстрирующая обратную зависимость между уровнем инфляции и уровнем безработицы.

Предложена в 1958 году новозеландским экономистом Уильямом Филлипсом, который на основе эмпирических данных по Англии за 1861—1957 годы вывел корреляционную зависимость между уровнем безработицы и изменением прироста денежной заработной платы.

Зависимость первоначально показывала связь безработицы с изменениями зарплат: чем выше безработица, тем меньше прирост денежной заработной платы, тем ниже рост цен, и наоборот, чем ниже безработица и выше занятость, тем больше прирост денежной заработной платы, тем выше темп роста цен. Впоследствии была обобщена, и вместо изменения заработных плат экономисты стали рассматривать изменение общего уровня цен.

История

После того, как в 1958 году была опубликована статья Филлипса[2] экономисты включили кривую в макроэкономические модели. Кривая стала составной частью старой кейнсианской макроэкономики. Первоначально предполагалось, что кривая Филлипса иллюстрирует долгосрочную зависимость между уровнем цен и безработицей. Из этого следовало, что при проведении стабилизационной политики государство (правительство и центральный банк) могут выбирать между занятостью (и выпуском) и уровнем цен. Выбор одного показателя означал необходимость пожертвовать другим. Предполагалось, что можно стимулировать рост и занятость, жертвуя инфляцией, либо подавить инфляцию, согласившись на рецессию.

В 1970-е годы развитые страны находились в состоянии стагфляции, то есть темпы роста ВВП были низкими, а инфляция высокой. Стагфляция была устойчивой, а попытки стимулировать экономику с помощью денежно-кредитной политики ни к чему не привели. Это поставило под вопрос справедливость выводов, полученных Филлипсом. Начиная с этого времени, экономисты стали отказываться от кривой и пытались строить альтернативные теории. Поворотным моментом стала так называемая критика Лукаса, то есть призыв к пересмотру макроэкономических теорий. Лукас считал, что макроэкономические модели не должны основываться на уравнениях, с самого начала записанных в агрегированных величинах. Для обоснования зависимостей между макроэкономическими переменными нужно сначала моделировать поведение рациональных потребителей и фирм. При том экономические агенты должны принимать во внимание долгосрочный горизонт планирования. Поэтому важно учитывать процесс формирования ожиданий относительно будущих событий. За основу была принята теория рациональных ожиданий.

Из теории рациональных ожиданий в частности следовало, что при увеличении денежной массы (смягчении денежно-кредитной политики) фирмы должны повысить цены, а не выпуск, так как такое стимулирование спроса не меняет производственные возможности экономики и не может повлиять на совокупное предложение.

Еще ранее в 1967—1968 году Милтон Фридман и Эдмунд Фелпс смогли правильно предсказать стагфляцию, опираясь на гипотезу о NAIRU (non-accelerating inflation rate of unemployment) — гипотезу о существовании естественного уровня безработицы. В соответствии с ней невозможно снизить безработицу в долгосрочном периоде за счет стимулирования совокупного спроса. Попытка стимулирования за счет смягчения денежно-кредитной или фискальной политики неизбежно приведет к инфляции, которая будет единственным следствием такой попытки. Выпуск и безработица останутся на прежнем уровне (см. Потенциальный выпуск).

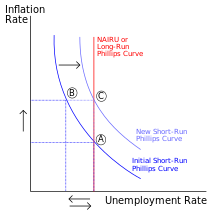

До 1990-х годов кривая Филлипса отсутствовала в макроэкономических моделях. Начиная с 1990-х, в связи с разработкой новой кейнсианской теории исчезновение кривой Филлипса в период стагфляции получило объяснение и с кейнсианской точки зрения. В настоящее время считается, что кривая Филлипса иллюстрирует не долгосрочную, а краткосрочную зависимость между инфляцией и безработицей. В коротком периоде у центрального банка или правительства есть возможность выбирать между двумя этими переменными. Однако в долгосрочном периоде экономика все равно вернется к естественному уровню занятости и потенциальному выпуску, а цены изменятся так, чтобы обеспечить долгосрочное равновесие. Ключевую роль при этом будут играть инфляционные ожидания. Чем выше инфляционные ожидания, тем выше окажется уровень цен при одном и том же выпуске.

В настоящее время в макроэкономике используется другая форма кривой Филлипса, в которую в явном виде включены ожидания. Фактически ранние кейнсианские представления о наличии краткосрочной связи между инфляцией и занятостью сочетаются с гипотезой Фридмана — Фелпса, которая справедлива для долгосрочного периода.

Определение

Согласно гипотезе Фридмана-Филлипса, в долгосрочном периоде кривая представляет собой вертикальную прямую в координатах цен и выпуска, иначе говоря, показывает отсутствие зависимости между уровнем инфляции и уровнем безработицы. В коротком периоде такая зависимость есть.

Формально современная кривая Филлипса записывается следующим образом: , где

- — уровень инфляции,

- — ожидаемый уровень инфляции,

- — отклонение безработицы от естественного уровня — циклическая безработица,

- — коэффициент, чувствительности инфляции к отклонению безработицы,

- — шок предложения.

Связь с кривой предложения

Кривая Филлипса представляет собой другую форму кривой совокупного предложения. Если учесть, что безработица и выпуск связаны законом Оукена, то кривая Филлипса приобретает следующий вид: , где

- — уровень инфляции,

- — ожидаемый уровень инфляции,

- — отклонение выпуска от потенциального уровня — разрыв выпуска,

- — коэффициент чувствительности инфляции к отклонению выпуска.

Примечания

- ↑ Oliver Hossfeld (2010) «US Money Demand, Monetary Overhang, and Inflation Prediction» Архивная копия от 13 ноября 2013 на Wayback Machine

- ↑ Phillips A. W. The relation between unemployment and the Rate of change of money wage rates in the United Kingdom, 1861—1957 1 // Economica. — 1958. — Т. 25. — №. 100. — С. 283—299.

Литература

- Блауг М. Кривая Филлипса // Экономическая мысль в ретроспективе = Economic Theory in Retrospect. — М.: Дело, 1994. — С. 629—631. — XVII, 676 с. — ISBN 5-86461-151-4.

- Мин Бен, Сам. Проявление кривой Филипса в России и Корее. — М. : МАКС Пресс, 2001.

| В библиографических каталогах |

|---|