Бухга́лтерский бала́нс — одна из пяти основных составляющих бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату.

Главная книга — сводный документ, в котором представлены итоговые данные по бухгалтерским отчётам и счетам. Главная бухгалтерская книга ведётся на основании бухгалтерских книг и содержит всю информацию о финансовом положении компании. Бухгалтерская книга является официальным документом, в котором отражаются статьи баланса, покупаемые и продаваемые товары, источники доходов и расходов. Фактически, в бухгалтерских книгах фиксируются все хозяйственные операции.

Де́бет и кре́дит — стандартизированные методологические приёмы бухгалтерского учёта. Они раскрывают возможности хозяйственных и других процессов и их направление, и они же ставят границы этим возможностям.

Са́льдо — остаток по бухгалтерскому счёту, разность между поступлениями и расходами.

Платёжный баланс — движение денежных средств в виде платежей из страны в страну. Платёжный баланс характеризует соотношение сумм платежей, произведенных и непроизведенных страной за границей в течение определенного периода и поступивших в страну в течение того же периода. Платёжный баланс, в котором поступления денежных средств превышают их расходование, называют активным, платёжный баланс, в котором расходование денежных средств превышает их поступления, называется пассивным. Частью платёжного баланса являются баланс по текущим операциям и баланс движения капитала. Платёжный баланс является важным показателем и инструментом, позволяющим предвидеть степень возможного участия страны в мировой торговле, международных экономических связях, установить её платёжеспособность. Особенностью данного понятия является то, что первоначальное и современное определения данного термина имеют принципиальные отличия, что нередко вводит в заблуждение. Термин «платёжный баланс» впервые использовал Джеймс Денем-Стюарт в своей работе «Исследования о принципах политической экономики» (1767 г.). Стюарт определяет платёжный баланс как самостоятельное понятие, которое состоит из:

- Расходов граждан за рубежом.

- Платежей по долгам, основной суммы долга и процентов иностранцам.

Активно-пассивные счета — счета, на которых отражаются одновременно и имущество организации, и источники его формирования.

Овердра́фт — кредитование банком расчётного счёта клиента для оплаты им расчётных документов при недостаточности или отсутствии на расчётном счёте клиента-заёмщика денежных средств. В этом случае банк списывает средства со счёта клиента в полном объёме, то есть автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств.

Бухгалтерский счёт — учётный регистр в бухгалтерском учёте, предназначенный для постоянного учёта в денежном выражении движения каждой однородной группы принадлежащих хозяйствующему субъекту средств и источников их образования методом двойной записи в проводках.

Двойна́я за́пись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух бухгалтерских счетах, обеспечивая общий баланс.

Аналитический учёт — учёт, который ведётся на лицевых, материальных и иных аналитических счетах бухгалтерского учёта, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счёта.

Субсчёт — способ сводной группировки данных аналитического учёта. Иерархически субсчета являются бухгалтерскими счетами второго порядка и используются для получения более детальных показателей в дополнение к данным синтетических счетов. Субсчета являются промежуточными звеньями между синтетическими и аналитическими счетами. Они позволяют группировать данные бухгалтерского учёта в соответствии с нуждами финансовой и управленческой отчётности и необходимостью экономического анализа деятельности предприятия.

Операционный счёт — это счёт бухгалтерского учёта, дебет которого отражает размер затрат на финансовую операцию, а кредит – доход от произведенной операции. Операционные счета нужны для учёта денежных поступлений и списаний по хозяйственным операциям за отдельный временной период. Они предназначаются для расчёта средств, вырученных и затраченных на производство, поддержание материально-технической базы. Архивная копия от 20 декабря 2016 на Wayback Machine

Непокрытый убыток — это сумма убытков, не покрытых в установленном законодательством порядке за счёт собственных источников, отражаемая в бухгалтерском балансе акционерных, иных обществ и других организаций.

Расходы будущих периодов — затраты, произведённые в отчётном и предшествующих ему периодах, но подлежащие включению в издержки производства или издержки обращения в последующие отчётные периоды.

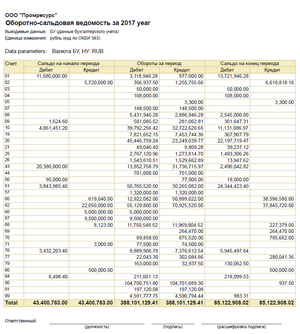

Оборотная ведомость — ведомость, применяемая для обобщения итоговых данных и контроля над ними по счетам бухгалтерского учёта, составляющая по счетам синтетического учёта и аналитического учёта.

Шахматная оборотная ведомость — оборотная ведомость, отражающая и обобщающая бухгалтерские записи в течение периода в разрезе корреспондирующих синтетических счетов. Ведомость составляется по бухгалтерским счетам в «шахматной» форме, то есть по вертикали и горизонтали указаны номера корреспондирующих счетов из Плана счетов.

Матрица Мобли — инструмент контроля за движением денежных средств на предприятии, составленный на основе финансовой отчётности; сводный документ, в котором бухгалтерский баланс предприятия увязывается с отчетом о прибылях и убытках и отчётом о движении денежных средств, а в качестве компенсатора выступает регулирующий столбец, причём эти формы отчетности изображаются вертикально. Матрица Мобли впервые представлена в 1957 году американским консультантом Луисом Мобли для объяснения взаимосвязей финансовой отчётности для руководителей предприятий.

Учёт готовой продукции — учёт движения готовой продукции на складах, её выпуска, отгрузки и реализации.

Учёт денежных средств — один из разделов бухгалтерского учёта.

Отчёт о нераспределённой прибыли — финансовый отчёт, показывающий изменения в нераспределённой прибыли за отчётный период. На её величину оказывают влияние прибыли/убытки, полученные в результате хозяйственной деятельности предприятия за отчётный период, сумма объявленных дивидендов, корректировки предыдущих периодов.