Оценка эффективности инвестиционного портфеля

Оценка эффективности инвестиционного портфеля (англ. Portfolio performance evaluation) — составляющая инвестиционного процесса, заключающаяся в периодическом анализе функционирования инвестиционного портфеля в терминах доходности и риска[1]

С точки зрения рисков, наилучшим вложением денежных средств является приобретение государственных облигаций, обеспечивающих безрисковую процентную ставку, однако отсутствие риска сказывается и на уровне доходности, редко покрывающем убытки, связанные с инфляционными процессами. Несмотря на это, безрисковая процентная ставка является бенчмарком для оценки эффективности любого типа инвестиционных стратегий.

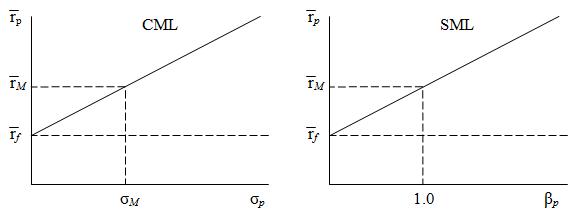

Согласно модели оценки финансовых активов CAPM (англ. Capital Asset Pricing Model), взаимосвязь между риском и доходностью определяется посредством Рыночной линии CML (англ. Capital Market Line) и Рыночной линии ценной бумаги SML (англ. Security Market Line), ключевую роль в которых играет безрисковая процентная ставка и доходность рыночного индекса.

Основными мерами риска инвестиций в финансовые активы принято считать стандартное отклонение и Бета-коэффициент, на основании которых и строятся CML и SML. Данные линии есть не что иное, как доходность эталонного портфеля, в зависимости от стандартного отклонения и Бета-коэффициента[1].

- Где:

- f — средняя безрисковая процентная ставка;

- M — средняя доходность рыночного индекса;

- p — средняя доходность инвестиционного портфеля;

- σM — стандартное отклонение доходности рыночного индекса;

- σp — стандартное отклонение доходности инвестиционного портфеля;

- βp — Бета-коэффициент инвестиционного портфеля;

Оценка инвестиционного портфеля происходит по следующему принципу — если его доходность находится выше линий CML и SML, то он считается более эффективным, чем эталонный портфель. И наоборот, инвестиционный портфель, доходность которого находится ниже линий CML и SML, будет считаться неэффективным ввиду получения заниженной доходности при повышенном уровне риска.

Для того чтобы формализовать процесс сравнения инвестиционного портфеля с эталонным портфелем, необходимо вывести ряд коэффициентов. Для этого необходимо представить в виде формулы линию SML[1]:

- Где:

- pe — средняя доходность эталонного портфеля;

- M — средняя доходность рыночного индекса;

- f — средняя безрисковая процентная ставка;

- βp — Бета-коэффициент инвестиционного портфеля;

Затем нужно представить в виде формулы линию CML[1]:

- Где:

- σM — стандартное отклонение рыночного индекса;

- σp — стандартное отклонение инвестиционного портфеля;

Первым показателем, выступающим мерой эффективности портфеля, является Коэффициент Трейнора RVOL (англ. Reward-to-volatility ratio), рассчитываемый как отношение избыточной доходности портфеля, по сравнению с безрисковой процентной ставкой, к рыночному риску портфеля (Бета-коэффициенту)[1]:

Вторым мерилом эффективности инвестиционного портфеля является Коэффициент Шарпа RVAR (англ. Reward-to-variability ratio), рассчитываемый как отношение избыточной доходности портфеля, по сравнению с безрисковой процентной ставкой, к общему риску портфеля(стандартному отклонению доходности)[1]:

В первую очередь, эти коэффициенты рассчитываются для эталонного портфеля, с целью получения эталонных коэффициентов для заданных уровней рыночного и общего риска инвестиционного портфеля. После этого производится расчет коэффициентов непосредственно для инвестиционного портфеля.

Инвестиционный портфель считается эффективным, если:

RVOL > RVOLe и RVOL > 0

RVAR > RVARe и RVAR > 0 (при β>0)

RVAR < RVARe и RVAR < 0 (при β<0)

- Где:

- RVOL — коэффициент Трейнора инвестиционного портфеля;

- RVOLe — коэффициент Трейнора эталонного портфеля;

- RVAR — коэффициент Шарпа инвестиционного портфеля;

- RVARe — коэффициент Шарпа эталонного портфеля;

См. также

Примечания

- ↑ 1 2 3 4 5 6 Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли Инвестиции. — ИНФРА-М, 2007. ISBN 978-5-16-002595-7