Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей — экономический термин, обозначающий упущенную выгоду в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки — неотделимая часть любого принятия решений. Термин был введён австрийским экономистом Фридрихом фон Визером в монографии «Теория общественного хозяйства» в 1914 году.

При́быль — положительная разница между суммарными доходами и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Прибыль = Выручка − Затраты. В случае, если результат отрицателен, его называют убытком.

Чи́стая при́быль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Переме́нные затраты — затраты, величина которых зависит от объёма выпуска продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Фи́рма — это единица предпринимательской деятельности, оформленная юридически и реализующая собственные интересы посредством производства и продажи товаров и услуг с использованием различных факторов производства.

Фиаско рынка — рыночная ситуация, при которой равновесие на рынке не является эффективным по Парето, то есть механизм рыночного регулирования, «невидимая рука рынка», не срабатывает. Таким образом, «провалы» (фиаско) обычно подразумевают необходимость административного регулирования экономики и экономических отношений с целью сглаживания или устранения негативных последствий от действия рыночного механизма.

Закон предложения — прямая зависимость между ценой и величиной предложения товара или услуги в течение определённого периода.

Точка безубыточности — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Вы́ручка — полная сумма требований, предъявленных предприятием или предпринимателем покупателям в результате реализации произведённой продукции, услуг, работ за определённый период. Выручка является одним из видов доходов компании.

X-неэффективность — различие между эффективным поведением фирм, предполагаемым неоклассической теорией, и их поведением, наблюдаемым в реальности. Разница между фактическими издержками и средними совокупными издержками. Термин появился в 1966 году после выхода статьи Харви Лейбенстайна.

Экономическая прибыль — прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка.

Эффе́кт масшта́ба — снижение затрат на единицу продукции при укрупнении производства, связано с изменением стоимости единицы продукции в зависимости от масштабов её производства в долгосрочном периоде.

В операционном анализе и управленческом учёте вклад на покрытие характеризует маржинальную прибыль на единицу продаж. Показатель полезен при проведении различных расчетов, и может быть использован в качестве меры операционного рычага. Как правило, низкие значения показателя характерны в трудоемких секторах, высокие — в капиталоёмкой промышленности.

«Экономикс: принципы, проблемы и политика» — учебник, представляющий собой интегрированную систему обучения для школьников и студентов, обучающихся по экономическим специальностям. Начал издаваться с 1960 года и выдержал уже 22 издания. Авторами современного учебника являются американские профессора по экономике К. Р. Макконнелл, С. Л. Брю и Ш. М. Флинн.

Личный доход — доход физического лица до уплаты подоходного налога.

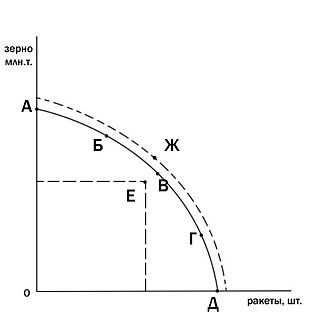

Закон возрастающих альтернативных издержек — правило в экономической науке, согласно которому с ростом производства продукта растут и альтернативные издержки, то есть с производством каждой новой единицы продукта возрастают и затраты на производство этой дополнительной единицы продукта.

Предельные издержки — дополнительные, добавочные издержки на производство дополнительной единицы продукта, равные изменению общих издержек, делённому на изменение объёма продукции.

Средние издержки — общие затраты фирмы, делённые на объём её продукции или равные сумме средних постоянных и средних переменных издержек.

Экономические издержки — затраты, затраченные на привлечение ресурсов, включая в себя явные издержки, отражённые в бухгалтерском учёте, и альтернативные издержки, которые не отражены в бухгалтерских документах.

Бухгалтерские издержки — затраты, выраженные в денежной форме израсходованных ресурсов в фактических ценах их приобретения. Могут называться явными затратами, себестоимостью продукции.