Фу́нкция Гри́на — функция, используемая для решения линейных неоднородных дифференциальных уравнений с граничными условиями . Названа в честь английского математика Джорджа Грина, который первым развил соответствующую теорию в 1830-е годы.

Экспоненциа́льное распределе́ние — абсолютно непрерывное распределение, моделирующее время между двумя последовательными свершениями одного и того же события.

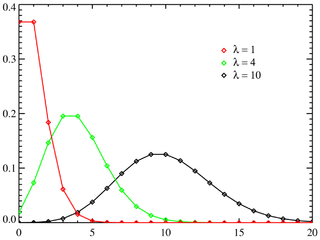

Распределе́ние Пуассо́на — распределение дискретного типа случайной величины, представляющей собой число событий, произошедших за фиксированное время, при условии, что данные события происходят с некоторой фиксированной средней интенсивностью и независимо друг от друга.

Пло́тность вероя́тности — один из способов задания распределения случайной величины. Во многих практических приложениях понятия «плотность вероятности» и «плотность (распределения) случайной величины» или «функция распределения вероятностей» фактически синонимизируются и под ними подразумевается вещественная функция, характеризующая сравнительную вероятность реализации тех или иных значений случайной переменной (переменных).

Производя́щая фу́нкция моме́нтов — способ задания вероятностных распределений. Используется чаще всего для вычисления моментов.

Преобразова́ние Лапла́са (ℒ) — интегральное преобразование, связывающее функцию  комплексного переменного (изображение) с функцией

комплексного переменного (изображение) с функцией  вещественного переменного (оригинал). С его помощью исследуются свойства динамических систем и решаются дифференциальные и интегральные уравнения.

вещественного переменного (оригинал). С его помощью исследуются свойства динамических систем и решаются дифференциальные и интегральные уравнения.

Распределе́ние Ве́йбулла в теории вероятностей — двухпараметрическое семейство абсолютно непрерывных распределений.

Интегра́льное уравне́ние — функциональное уравнение, содержащее интегральное преобразование над неизвестной функцией. Если интегральное уравнение содержит также производные от неизвестной функции, то говорят об интегро-дифференциальном уравнении.

Фо́рмула Пла́нка — формула, описывающая спектральную плотность излучения, которое создаётся абсолютно чёрным телом определённой температуры. Формула была открыта Максом Планком в 1900 году и названа по его фамилии. Её открытие сопровождалось появлением гипотезы о том, что энергия может принимать только дискретные значения. Эта гипотеза некоторое время после открытия не считалась значимой, но, как принято считать, дала рождение квантовой физике.

Многочле́ны Эрми́та — определённого вида последовательность многочленов одной вещественной переменной. Многочлены Эрмита возникают в теории вероятностей, в комбинаторике, физике.

Интегра́л Пуассо́на — общее название математических формул, выражающих решение краевой задачи или начальной задачи для уравнений с частными производными некоторых типов.

Распределе́ние Лапла́са — в теории вероятностей это непрерывное распределение случайной величины, при котором плотность вероятности есть

В математике последовательностью ортогональных многочленов называют бесконечную последовательность действительных многочленов

,

,

Признак Ермакова — признак сходимости числовых рядов с положительными членами, установленный Василием Ермаковым. Его специфика заключается в том, что он превосходит все прочие признаки своей «чувствительностью». Эта работа опубликована в статьях: «Общая теория сходимости рядов», «Новый признак сходимости и расходимости бесконечных знакопеременных рядов».

Стохастический интеграл — интеграл вида  , где

, где  — случайный процесс с независимыми нормальными приращениями. Стохастические интегралы широко используются в стохастических дифференциальных уравнениях. Стохастический интеграл нельзя вычислять как обычный интеграл Стилтьеса.

— случайный процесс с независимыми нормальными приращениями. Стохастические интегралы широко используются в стохастических дифференциальных уравнениях. Стохастический интеграл нельзя вычислять как обычный интеграл Стилтьеса.

Сглаживающий сплайн это метод сглаживания с использованием сплайн-функций.

Метод разделения переменных — метод решения дифференциальных уравнений, основанный на алгебраическом преобразовании исходного уравнения к равенству двух выражений, зависящих от разных переменных величин, причем одни из них являются функциями других.

Принцип максимума энтропии утверждает, что наиболее характерными распределениями вероятностей состояний неопределенной среды являются такие распределения, которые максимизируют выбранную меру неопределенности при заданной информации о «поведении» среды. Впервые подобный подход использовал Д.Гиббс для нахождения экстремальных функций распределений физических ансамблей частиц. Впоследствии Э.Джейнсом был предложен формализм восстановления неизвестных законов распределения случайных величин при наличии ограничений из условий максимума энтропии Шеннона.

В математике существует несколько интегралов, известных как интеграл Дирихле, названные в честь немецкого математика Петера Густава Лежена Дирихле, один из которых является несобственным интегралом функции sinc по положительной действительной прямой: