Стоимость под риском — стоимостная мера риска. Это выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью.

Capital Asset Pricing Model — модель оценки финансовых активов. Модель используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учётом рыночного риска этого актива.

Бета-коэффициент (бета-фактор) — показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности другого портфеля, в роли которого часто выступает среднерыночный портфель.

Финансовая математика — раздел прикладной математики, имеющий дело с математическими задачами, связанными с финансовыми расчётами. В финансовой математике любой финансовый инструмент рассматривается с точки зрения генерируемого этим инструментом некоторого денежного потока.

Коэффициент Шарпа — показатель эффективности инвестиционного портфеля (актива), который вычисляется как отношение средней премии за риск к среднему отклонению портфеля.

Коэффициент Сортино — показатель, позволяющий оценить доходность и риск инвестиционного инструмента, портфеля или стратегии.

Модель ценообразования опционов Блэка — Шоулза — это модель, которая определяет теоретическую цену на европейские опционы, подразумевающая, что если базовый актив торгуется на рынке, то цена опциона на него неявным образом уже устанавливается самим рынком. Данная модель получила широкое распространение на практике и, помимо всего прочего, может также использоваться для оценки всех производных бумаг, включая варранты, конвертируемые ценные бумаги, и даже для оценки собственного капитала финансово зависимых фирм.

Коэффициент Трейнора (ΚT) — представляет собой отношение средней доходности, превышающей безрисковую процентную ставку, к систематическому риску β.

Портфельная теория Марковица — разработанная Гарри Марковицем методика формирования инвестиционного портфеля, направленная на оптимальный выбор активов, исходя из требуемого соотношения доходность/риск. Сформулированные им в 1950-х годах идеи составляют основу современной портфельной теории.

Парный трейдинг — рыночно-нейтральная инвестиционная стратегия, основанная на использовании феномена корреляции стоимости некоторых ценных бумаг.

Бета-нейтральный портфель — инвестиционный портфель с величиной Бета-коэффициента вблизи нулевых значений. Основным преимуществом Бета-нейтрального портфеля, является практически полное отсутствие зависимости его доходности от доходности рыночного индекса.

Оценка эффективности инвестиционного портфеля — составляющая инвестиционного процесса, заключающаяся в периодическом анализе функционирования инвестиционного портфеля в терминах доходности и риска

Критерий повышенной надежности Роя является техникой современного риск-менеджмента, которая позволяет выбрать один портфель ценных бумаг преимущественно над другим, оба основаны на критерии вероятности возврата прибыли от инвестиционных портфелей при их падении ниже минимума, порог которого задан и минимизирован.

Кривая (бескупонной) доходности, или срочная структура процентных ставок — зависимость доходности однородных финансовых инструментов от их сроков, при условии, что промежуточные платежи отсутствуют. Кривую доходности можно построить для конкретной организации. Одной из базовых кривых доходности является кривая по государственным ценным бумагам различной срочности. Её условно можно считать кривой безрисковой доходности для данной страны. Тем не менее, в силу государственной политики по стимулированию вложений в государственные облигации, G-кривая может не совсем верно отражать безрисковую кривую, поэтому для построения последней используют рыночные доходности других различных финансовых инструментов — процентные свопы, ставки денежного рынка, овернайт-ставки (RUONIA).

В финансовой математике, модель Блэка является разновидностью модели ценообразования опционов Блэка–Шоулза. Она имеет непосредственные приложения в ценообразовании облигационных опционов, "кэп" и "флор" соглашений, свопционов. Модель впервые приведена в статье Фишера Блэка в 1976.

Теория арбитражного ценообразования в финансовой науке является общей теорией ценообразования активов, которая утверждает, что можно смоделировать ожидаемую доходность финансовых активов в виде линейной функции различных макроэкономических факторов и рыночных индикаторов, в которой уровень чувствительности к изменению каждого фактора выражена бета-коэффициентом, зависимым от конкретного фактора.

В экономике и бухгалтерском учете, стоимость капитала – стоимость средств компании, или с точки зрения инвестора «норма доходности ценных бумаг портфеля компании»." Она используется для оценки новых проектов компании. Представляет собой минимальную норму доходности, которую инвесторы ожидают получить за вложенный в компанию капитал, то есть порог, который должен удовлетворять новый проект.

Безрисковая процентная ставка — норма отдачи гипотетического инвестиционного проекта без риска финансовых потерь за определённый промежуток времени. Поскольку безрисковая процентная ставка может быть приобретена без какого-либо риска, у любого другого инвестиционного вложения, имеющего хоть некоторую степень риска, норма отдачи будет выше, для того чтобы оно стало привлекательным для инвестора.

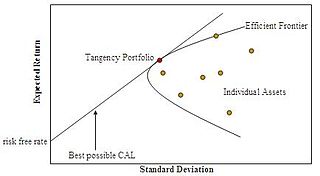

Граница эффективности в портфельной теории Марковица — инвестиционный портфель, оптимизированный в отношении риска и доходности. Формально границей эффективности является набор портфелей, удовлетворяющих такому условию, что не существует другого портфеля с более высокой ожидаемой доходностью, но с таким же стандартным отклонением доходности. Понятие границы эффективности было впервые сформулировано Гарри Марковицем в 1952 году в модели Марковица.

Консолидация грунта — уменьшение содержания воды в насыщенном грунте без замены воды воздухом. Процесс изменения объёма грунта за счет постепенного вытеснения или поглощения воды при длительных статических нагрузках. Из-за диффузии воды в скелете грунта возникает ползучесть, медленное измение объема при постоянном эффективном напряжении в течение более длительного периода времени, чем консолидация. Чтобы различать эти два механизма, введены понятия «первичная консолидация» и «вторичная консолидация».