Нало́г — обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических или юридических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В ряде стран подоходным налогом называют только налог на доходы физических лиц, а для юридических применяют термины налог на прибыль корпораций или налог на прибыль.

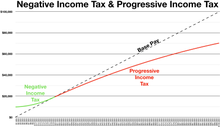

Прогресси́вное налогообложе́ние — система налогообложения, при которой происходит увеличение эффективной ставки налога с ростом налогооблагаемой базы.

Регресси́вное налогообложе́ние — система налогообложения, при которой средняя ставка снижается при увеличении облагаемой налогом величины. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается.

Налоговая система Великобритании построена на двух уровнях: местного правительства и центрального правительства. Местное правительство содержится за счет государственных грантов, налогов на коммерческую недвижимость, местного налога и, особенно в последнее время, за счет таких прибылей, как плата за парковку на улицах. Содержание центрального правительства происходит в основном за счет подоходного налога, выплат по обязательному национальному страхованию, НДС, корпоративных налогов и акцизных налогов на топливо, табак и алкоголь.

Налоговая система Канады — система налогов и сборов, установленных в Канаде, а также совокупность принципов, форм и методов их взимания. Канадская налоговая система состоит, главным образом, из подоходного налога с физических лиц и обществ, а также из налога на потребление. Подоходный налог регламентируется федеральным Законом о подоходном налоге. Налог на потребление регламентируется Законом об акцизном сборе. Взимание налогов и управление федеральными налоговыми законами закреплены за Налоговой службой Канады — агентством Министерства налогов и сборов Канады.

Экономика, ориентированная на предложение, или экономика предложения — макроэкономическая теория, согласно которой экономический рост можно эффективно стимулировать за счет снижения барьеров для производства (предложения) товаров и услуг, то есть за счет снижения налогов и снятия запретов, создаваемых государственным регулированием. В таком случае потребитель получает больше товаров и услуг по меньшей цене.

Система налогообложения в Индонезии включает налог на доходы и НДС.

Подоходный налог для физических лиц является, наряду с корпоративным налогом для компаний, одним из двух главных источников подоходного налога в Сингапуре. Платится этот налог раз в год и в настоящее время рассчитывается по прогрессивной шкале с налогами в пределах от 0 % до 22 % начиная с 2007 налогового года. Налоговый год здесь совпадает с календарным годом с 1 января по 31 декабря и оплачивается из расчета за предыдущий год; соответственно, налоги, подлежащие оплате, базируются на доходах, полученных в предыдущий календарный год.

В Албании налоги взимаются как на общенациональном, так и на муниципальном уровне. Наиболее значимыми налогами в стране являются подоходный налог, налог на социальную защиту, налог на прибыль и налог на добавленную стоимость, все из которых взимаются на государственном уровне. В стране действует своя налоговая служба.

Налоги в Литве взимаются как центральным правительством, так и самоуправлениями. При этом общенациональное законодательство не регулирует местные налоги.

Налоговая система Венгрии предусматривает взимание налогов федеральным правительством и местными властями. Налоговые поступления в казну Венгрии составляют 39,3% от ВВП. Наиболее важные источники доходов — это подоходный налог, социальная защита, налог на прибыль и налог на добавленную стоимость, взимаемые на федеральном уровне. Доля региональных налогов составляет 5% при среднем показателе по ЕС в 30%.

Налоговая система Эстонии состоит из государственных и местных налогов. Относительно высокая доля государственных доходов обеспечивается налогами на потребление, а налог на рост капитала является одним из самых низких в Евросоюзе.

Налогооблагаемый доход — часть дохода, подпадающая под прямое налогообложение. Как правило, он включает некоторые или все виды доходов и уменьшается за счёт расходов и различных вычетов. Суммы, включённые в состав доходов, расходов и вычетов, зависят от страны или налогового законодательства. Многие законодательства предусматривают, что некоторые виды доходов не подлежат налогообложению, а некоторые расходы не подлежат вычету при расчёте налогооблагаемого дохода. Некоторые законодательства основывают налог на налогооблагаемом доходе текущего периода, а некоторые — на предыдущих периодах. Налогооблагаемый доход может относиться к доходу любого налогоплательщика, включая физических и юридических лиц, а также юридических лиц, которые сами не платят налог, таких как партнёрства, и в этом случае его можно назвать «чистой прибылью».

Налоговая служба до апреля 2005 года была отделом британского правительства, которая была ответственной за сбор прямых налогов, включая подоходный налог, взносы государственного социального страхования, налог на прирост капитала, налог на наследство, налог с доходов корпорации, налог на доходы от нефти и гербовый сбор. Налоговая служба до недавнего времени также осуществляла управление схемами налоговых льгот, в соответствии с которыми деньги, такие как рабочий налоговый кредит (WTC) и детский налоговый кредит (CTC), выплачиваются государством на банковский счет получателя или же как часть его заработной платы. Налоговая служба отвечала также за выплату пособия на ребенка.

Налогообложение в Швеции на зарплату для работника предусматривает взносы для трёх разных уровней власти: коммуны, лена, и центрального правительства. Взносы на социальное обеспечение уплачиваются для финансирования системы социального обеспечения.

Налогообложение в Бутане осуществляется национальным правительством и его вспомогательными органами власти. Все налогообложение в конечном счете контролируется Министерством финансов Бутана, департаментом доходов и таможни, который является частью исполнительной власти Правительства Бутана.

Нало́говое резиде́нство — статус, накладывающий обязательство уплаты налогов на гражданина какого-либо государства или иностранца, постоянно проживающего в этом государстве. Также этот статус применим для юридических лиц. Лицо, обладающее статусом резидента, называют налоговым резидентом.

Налоги в Швейцарии взимаются Швейцарской Конфедерацией, кантонами и муниципалитетами.

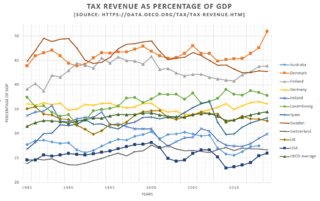

Налоговая система США. В Соединённых Штатах Америки существуют отдельные федеральные органы власти, органы управления штатов и местные органы власти, и на каждом из этих уровней взимаются налоги. Налоги взимаются с доходов, заработной платы, имущества, продаж, прироста капитала, дивидендов, импорта, имущества и подарков, а также различных сборов. В 2020 году налоги, собираемые федеральными, государственными и местными органами власти, составили 25,5 % ВВП, что ниже среднего показателя по ОЭСР, составляющего 33,5 % ВВП. В 2020 году Соединённые Штаты занимали седьмое место по соотношению налоговых поступлений к ВВП среди стран ОЭСР, при этом соотношение было выше, чем у Мексики, Колумбии, Чили, Ирландии, Коста-Рики и Турции.