Аннуите́т или финансовая рента — график погашения финансового инструмента. Выплаты по аннуитету осуществляются равными суммами через равные промежутки времени. Сумма аннуитетного платежа включает в себя и основной долг, и вознаграждение.

Рефинанси́рование — замена существующего долгового обязательства на новое долговое обязательство на рыночных условиях. Порядок и условия рефинансирования значительно различаются в зависимости от юрисдикции и экономических факторов, включая банковское регулирование, валютный и процентный риск, а также кредитоспособность заёмщика. Рефинансирование может сочетаться с реструктуризацией долга.

Реструктуризация капитала — изменение компанией структуры капитала.

Потреби́тельский креди́т — кредит, предоставляемый непосредственно гражданам для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования, но и для прочих покупок. Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При этом взимается довольно высокий процент.

Ба́нковский креди́т — денежная сумма, предоставляемая банком на определённый срок и на определённых условиях; определённая технология удовлетворения заявленной заёмщиком финансовой потребности.

Полная стоимость кредита (ПСК) — платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах.

Эффективная процентная ставка — процентная ставка, при которой дисконтированная стоимость денежного потока от финансового инструмента равна некоторой оценке текущей стоимости этого инструмента (вложений). Эффективная процентная ставка может определяться за любой временной интервал, но обычно подразумевается годовая эффективная процентная ставка.

Кредитный риск — финансовый риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, то есть риск возникновения дефолта дебитора. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и непрямого кредитования и сделки купли-продажи активов без предоплаты со стороны покупателя.

Официальная помощь в целях развития (ОПР) — один из видов иностранной помощи, один из основных инструментов предоставления помощи развивающимся странам международной политики содействия развитию. ОПР предоставляется в форме грантов, кредитов (займов) и иных трансфертов в денежной или натуральной форме странам-партнёрам, определённым в качестве получателей ОПР в списке Комитета содействия развитию ОЭСР, и международным многосторонним институтам. Отличительной особенностью ОПР является её направленность на содействие социально-экономическому развитию развивающихся стран и льготный характер, который характеризуется наличием в помощи грант-элемента в размере не менее 25%.

Ипотечный кредит — кредит под залог недвижимости.

Амортизированная стоимость финансового актива или обязательства - сумма, в которой оценивается финансовый актив или обязательство при первоначальном признании, минус платежи в счет основной суммы долга, плюс или минус величина накопленной амортизации, рассчитанной с использованием метода эффективной процентной ставки, - разницы между указанной первоначальной суммой и суммой к выплате при наступлении срока погашения, а также за вычетом оценочного резерва под ожидаемые кредитные убытки в случае финансового актива.

Соотношение заемного капитала к собственному – финансовый индикатор, показывающий относительное соотношение собственного капитала дольщиков (акционеров) и заемных средств, используемых для финансирования текущих активов компании. Также известен в различных источниках литературы как «коэффициент риска», «кредитное плечо», «финансовый рычаг» (gearing) или «коэффициент левериджа». Обычно рассчитывается из данных бухгалтерского баланса или отчета о финансовом положении с использованием так называемой балансовой стоимости, однако может быть также рассчитан с использованием рыночной стоимости обоих источников финансирования в случае, если компания является публичной, или с использованием комбинации балансовой стоимости заемных средств и рыночной стоимости собственного капитала компании. Например, значение коэффициента, равное 0.42, означает, что для каждой единицы доллара вложенного собственного капитала акционеров компания имеет 42 цента кредитного плеча. Значение коэффициента, равное 1, означает, что и инвесторы, и кредиторы имеет равную долю в активах компании. Высокое значение коэффициента указывает на то, что компания является левереджированной, что оптимально для компании со значительными денежными потоками, однако неоптимально для компании, испытывающее спад. Напротив, низкое значение коэффициента указывает на низколевереджированную компанию, которая почти полностью финансируется собственными средствами дольщиков. Оптимальное соотношение заёмного капитала к собственному варьируется в зависимости от отрасли.

Образовательный кредит — вид кредита, предоставляемого студенту для оплаты высшего или средне-специального образования, а в целом — механизм внебюджетного финансирования образовательных услуг.

Переплата по кредиту — это общая сумма всех расходов, понесенных заемщиком в процессе погашения задолженности. В переплату не включается сумма основного долга, которую клиент получил на руки после оформления кредитного договора. Фактически вычисляется как разница между всеми платежами по кредиту и суммой к выдаче.

Снежный ком — это метод погашения кредитов, при условии что их количество больше одного. Согласно этой стратегии, начинать расплачивается надо со счетов с наименьшим сальдо, при этом выплачивая минимальный платёж по более крупным кредитам. После погашения наименьшего кредита переходят к следующему большему долгу и так далее, в конце погашается наибольший кредит. Этот метод иногда противопоставляется методу суммирования долга, также называемому «методом снежной лавины», при котором сначала оплачиваются счета с самой высокой процентной ставкой.

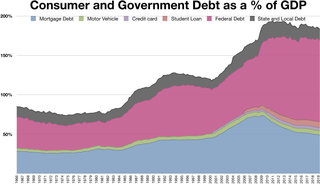

Потребительский долг в экономике — это долг, причитающийся с потребителей. Он включает долги, возникшие при покупке товаров, которые являются расходуемыми и/или не оцениваются. В макроэкономическом плане именно потребительский долг используется для финансирования потребления, в отличие от других долгов, которые используются для инвестиций в ведение бизнеса.

Необеспеченный долг — финансовое понятие, относящееся к любому виду долга, который не защищён гарантом или не обеспечен залогом на определённые активы заёмщика на случай его банкротства, ликвидации или невыполнения условий для погашения. Необеспеченный долг иногда называют подписным долгом или личным займом. Он отличается от обеспеченного долга, например, ипотеки, обеспеченной частью недвижимости, золотого займа, обеспеченного золотом, а также ценных бумаг, таких как срочные вклады, акции или страховые бумаги.

Ипотечный калькулятор - это специальный инструмент, призванный помочь заемщику рассчитать ипотечный кредит (ипотеку). Обычно результатом расчета является величина ежемесячного платежа и суммарная переплата.

Дифференцированный платеж (ДП) — это вид платежа, используемый при формировании финансовым учреждением схемы погашения кредита (займа). Основное отличие от аннуитетных платежей — это убывающий со временем размер платежа. Сумма в погашение тела кредита в дифференцированном платеже всегда постоянна. Процентная часть в сумме дифференцированного платежа сначала большая, а потом снижается, так как зависит от основного долга по кредиту, а он снижается.

Консолидация долга — это форма рефинансирования долга, которая предполагает получение одного займа для погашения многих других. Обычно это относится к частным лицам, сталкивающимся с проблемой потребительской задолженности, но иногда это может также относиться к фискальному подходу страны к консолидации корпоративного долга или государственного долга. Процесс консолидации может обеспечить более низкую общую процентную ставку для всей долговой нагрузки и обеспечить удобство обслуживания только одного займа или долга.